| شماره صدور(ابلاغ) : 160/898/6235 |

| تاریخ صدور(ابلاغ) : 1386/04/19 |

مجوز چگونگي محاسبه و اخذ بهاي خدمات مديريت پسماند

مصوب 1386/04/12|

|

|

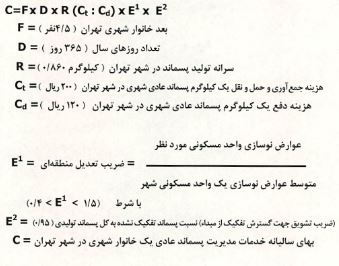

مجوز چگونگي محاسبه و اخذ بهاي خدمات مديريت پسماند مادهواحده: به استناد ماده هشتم (8) قانون مديريت پسماند مصوب 83/2/20 مجلس شوراي اسلامي و آييننامه اجرايي مربوط مصوب 1384/5/1 هيأت محترم وزيران و دستورالعمل نحوه تعيين بهاي خدمات مديريت پسماندي عادي شهري_ابلاغي به شماره 3/95225/3 به تاريخ 1385/7/17 وزير محترم كشور، شهرداري تهران مكلف است از ابتداي سال 1386 نسبت به وصول بهاي خدمات مديريت پسماندهاي شهري از مشاغل، اماكن و واحدهاي مطابق جدول طبقهبندي پيوست اين مصوبه كه ممهور به مهر شوراي اسلامي شهر تهران است به شرح زير اقدام و درآمد حاصله را صرف هزينههاي مديريت پسماند نمايد. الف) بهاي خدمات پرداختي توسط توليدكنندگان پسماندهاي عادي براي اماكن مسكوني:

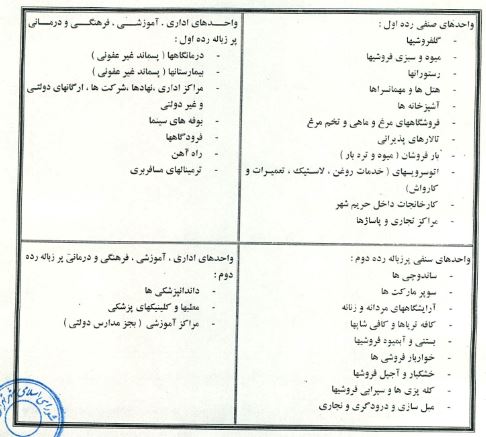

ب) با استناد به مفاد بندهاي يكم (1) و دوم (2) بخش «ب» از دستورالعمل نحوه تعيين بهاي خدمات مديريت پسماندهاي عادي شهري ابلاغي وزارت محترم كشور به شماره 3/95225/3 به تاريخ 85/7/17، بهاي خدمات پرداختي توسط مشاغل و اماكن پر زباله (مطابق ليست ابلاغي وزارت كشور) به شرح ذيل تعيين ميشود: 1- بهاي خدمات مديريت پسماند واحدهاي صنفي پر زباله رده اول (بر اساس جدول طبقهبندي پيوست) از قبيل ميوه و سبزي فروشيها، گلفروشيها و رستورانها علاوه بر بهاي خدمات واحدهاي صنفي عادي_پنجاهدرصد (50%) عوارض كسب و پيشه_ به ميزان صد در صد عوارض كسب پيشه بابت توليد زباله انبوه خواهد بود. 2- بهاي خدمات مديريت پسماندهاي واحدهاي صنفي پر زباله رده دوم (بر اساس جدول طبقهبندي پيوست) از قبيل ساندويچيها، سوپرماركتها و آرايشگاهها علاوه بر بهاي خدمات واحدهاي صنفي عادي - (پنجاه درصد (50%) عوارض كسب پيشه) به ميزان پنجاه درصد (50%) عوارض كسب پيشه نيز بابت توليد زباله انبوه خواهد بود. 3- بهاي خدمات مديريت پسماندهاي واحدهاي اداري آموزشي، فرهنگي و درماني رده اول (بر اساس جدول طبقهبندي پيوست) از قبيل درمانگاهها (پسماند عادي)، بيمارستانها (پسماند عادي)، بوفههاي سينما و ساير واحدهاي مشابه، علاوه بر بهاي خدمات واحدهاي اداري، آموزشي، فرهنگي و درماني عادي (صد درصد عوارض نوسازي ملك) به ميزان عوارض نوسازي ملك محاسبه و بابت توليد زباله انبوه دريافت ميشود. 4- بهاي خدمات مديريت پسماند واحدهاي اداري، آموزشي، فرهنگي و درماني رده دوم (بر اساس جدول طبقهبندي پيوست) از قبيل دندانپزشكيها (پسماندهاي عادي)، مطبها (پسماندهاي عادي)، كلينيكهاي پزشكي (پسماندهاي عادي)، مراكز آموزشي (بجز مدارس دولتي) علاوه بر بهاي خدمات واحدهاي اداري، آموزشي، فرهنگي و درماني عادي (صد درصد عوارض نوسازي ملك) به ميزان پنجاهدرصد (50%) عوارض نوسازي ملك محاسبه و بابت توليد زباله انبوه دريافت ميشود. تبصره يكم (1): مساجد، حسينيهها، تكايا، اماكن مذهبي، اقليتهاي ديني (زرتشتي، كليمي، مسيحي) و مدارس (ابتدايي، راهنمايي ف متوسطه و پيشدانشگاهي) دولتي مشمول پرداخت بهاي خدمات مديريت پسماند نميباشند. چنانچه در اين اماكن واحدهاي غير مرتبط مانند واحدهاي تجاري مستقر باشند متناسب با تعداد واحد و نوع كسب مشمول پرداخت بهاي خدمات مديريت پسماند خواهند بود. تبصره دوم (2): تشخيص ساير اماكن و مشاغل پر زباله (خارج از ليست ابلاغي وزارت كشور) و تعيين تعرفه مربوطه بر اساس انطباق با يكي از طبقات 4 گانه جداول طبقهبندي پيوست بر عهده كميتهاي مركب از يك نفر نماينده از شهرداري تهران و دو نفر نماينده از شهرداري تهران ميباشد كه بهصورت ساليانه تعيين ميشود. تبصره سوم (3): بهمنظور جذب مشاركتهاي اجتماعي مردم با هدف كاهش ميزان توليد زباله و اعمال تفكيك زباله از مبداء با تأكيد بر اماكن فرهنگي، آموزشي و ورزشي و با توجه به ضوابط و مقررات موضوعه، شهرداري تهران موظف است نسبت به تهيه و ارائه دستورالعمل تشويقي حداكثر ظرف مدت سه ماه از تاريخ ابلاغ اين مصوبه اقدام نمايد. تبصره چهارم (4): با استناد به مفاد ماده هشتم (8) قانون مديريت پسماندها مصوب مجلس شوراي اسلامي، شهرداري تهران موظف است كليه درآمدهاي حاصله از دريافت بهاي خدمات اين مصوبه را به حساب درآمدي خاصي كه با تأييد شوراي اسلامي شهر تهران افتتاح ميگردد، واريز نموده و صرفاً در امر مديريت پسماندهاي عادي شهر تهران هزينه نمايد. بديهي است معادل درآمد يادشده در لايحه بودجه سنواتي شهرداري تهران برنامههاي مرتبط با موضوع مديريت پسماندهاي عادي شهر تهران جهت تصويب به شوراي اسلامي شهر تهران ارائه ميشود. تبصره پنجم (5): اين مصوبه جايگزين مصوبات قبلي در خصوص اخذ بهاي خدمات شهري در شهر تهران ميباشد. جدول طبقهبندي مشاغل، اماكن و واحدهاي پر زباله

|

|

نوع سند: |

شماره صفحه |

مشاهده همه تصاویر |

نسخه pdf (چاپ کلی) |