| شماره صدور(ابلاغ) : 160/2530/33637 |

| تاریخ صدور(ابلاغ) : 1397/11/15 |

عوارض افزايش ارزش قانوني، ناشي از طرحهاي توسعه شهري و ساخت پاركينگ محلهاي

مصوب 1397/11/14|

|

|

عوارض افزايش ارزش قانوني ناشي از طرحهاي توسعه شهري و ساخت پاركينگ محلهاي مقدمه: با استناد به بند شانزدهم (16) ماده هشتادم (80) قانون تشكيلات، وظايف و انتخابات شوراهاي اسلامي كشور مصوب 1375/3/1 مجلس شوراي اسلامي و اصلاحات بعدي آن و تبصره يكم (1) ذيل ماده پنجاهم (50) قانون ماليات بر ارزش افزوده مصوب 1387/2/17 مجلس شوراي اسلامي و با عنايت به پهنهبندي مصوب طرح جامع و تفصيلي شهر تهران، شهرداري تهران مجاز است از ابتداي سال 1398 نسبت به اخذ عوارض افزايش ارزش قانوني ناشي از اجراي طرحهاي توسعه شهري و ساخت پاركينگ محلهاي، علاوه بر عوارض ساختماني مصوب قبلي (زيربنا، پذيره، پيشآمدگي و امثال آن) به شرح زير اقدام نمايد: ماده يكم (1): الف) عوارض افزايش ارزش قانوني عرصه از املاك با كاربري خدماتي، مسكوني و فاقد كاربري طبق طرح تفصيلي قديم به پهنه m، r و s طبق طرح تفصيلي جديد (o)، فقط براي يك بار بر اساس پهنه وقوع ملك در زمان صدور اولين پروانه ساختماني براساس فرمول زير محاسبه و اخذ ميگردد: o = s1 * α * β s1: مساحت عرصه باقيمانده پس از رعايت برهاي اصلاحي α: ضريب عوارض افزايش ارزش قانوني عرصه از فاقد كاربري، خدماتي، مسكوني، تجاري، اداري و صنعتي به پهنه m، r و s براساس جدول شماره (1)

جدول شماره (1): ضريب α

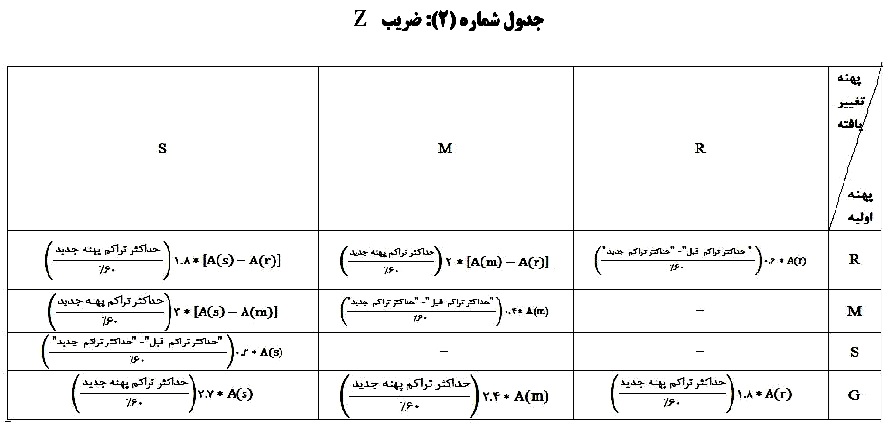

*ضريب مربوط به تبديل كاربري صنعتي به s3 و همچنين تبديل كاربري مسكوني به m211 و m212 صفر (0) ميباشد. تبصره يكم (1): املاكي كه داراي پروانه معتبر (صادره قبل از 1394/1/1) بر اساس ضوابط و مقررات طرح تفصيلي جديد شهر تهران (ابلاغي به تاريخ 1391/1/5) ميباشند و در حال حاضر درخواست صدور پروانه تغيير نقشه (به استثناي املاك تجميعي) را داشته باشند، مشمول عوارض افزايش ارزش قانوني اين بند نميگردند. p: ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مربوطه بر اساس آخرين دفترچه ارزش معاملاتي املاك شهر تهران موضوع ماده شصت و چهارم (64) قانون مالياتهاي مستقيم كه از ابتداي هر سال ملاك عمل خواهد بود. (اعمال ضرايب اعلامي در خصوص تعيين ارزش معاملاتي املاك از سوي هيئتوزيران الزامي است.) تبصره دوم (2): در اين مصوبه ارزش معاملاتي ملاك عمل برابر است با: 1- 2/5 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مربوطه بر اساس آخرين دفترچه معاملاتي املاك 2- براي اراضي عباس آباد در بلوكهاي 2-3، 10-3، 2-6 و 1-7، معادل پنج (5) برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مربوطه بر اساس آخرين دفترچه معاملاتي املاك ميباشد. تبصره سوم (3): شهرداري تهران مكلف است تا پايان خرداد ماه سال 1398 نسبت به تهيه ضرايب تعديل ارزش معاملاتي هر يك از بلوكهاي شهر تهران بر اساس آخرين دفترچه ارزش معاملاتي املاك (موضوع ماده شصت و چهارم (64) قانون مالياتهاي مستقيم) بهمنظور واقعي نمودن مأخذ محاسبه و دريافت عوارض صدور پروانه و گواهيهاي ساختماني اقدام و جهت تصويب به شوراي اسلامي شهر تهران ارائه نمايد. ( در راستای اجرای این حکم مصوبه «ضرايب تعديل ارزش معاملاتي هر يك از بلوكهاي شهر تهران بر اساس آخرين دفترچه ارزش معاملاتي املاك موضوع ماده 64 قانون مالياتهاي مستقيم و تبصره سوم ذيل ماده يكم مصوبه «عوارض افزايش ارزش قانوني ناشي از طرحهاي توسعه شهري و ساخت پاركينگ محلهاي»- ابلاغي به شماره 160/2530/33637 مورخ 1397/11/15 و اصلاح ماده چهارم (4) آن» به شماره ابلاغ 160/2567/8075 به تصویب رسیده است. تا زمان ارسال لايحه ياد شده، تغيير حداكثر ارزش معاملاتي ملاك عمل در نحوه محاسبه ساير عوارض صدور پروانه حداكثر ميتواند 45 درصد بيش از ميانگين تغيير حداكثر ارزش معاملاتي املاك بر اساس آخرين دفترچه ارزش معاملاتي املاك (موضوع ماده شصت و چهارم (64) كميسيون تقويم املاك) تعيين گردد. a(r): 2/5 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مسكوني بر اساس آخرين دفترچه معاملاتي املاك موضوع ماده شصت و چهارم (64) قانون مالياتهاي مستقيم (كاربري مسكوني) a (r)= 2/5 * p ( a ( m: 2 / 5 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري اداري بر اساس آخرين دفترچه معاملاتي املاك موضوع ماده شصت و چهارم (64) قانون مالياتهاي مستقيم (كاربري اداري) a (m)= 2/5 * p a(s) : 2 / 5برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري بر اساس آخرين دفترچه معاملاتي املاك موضوع ماده شصت و چهارم (64) قانون مالياتهاي مستقيم (كاربري تجاري) a (s)= 2/5 * p ب) عوارض افزايش ارزش قانوني ناشي از طرحهاي توسعه شهري عرصه در صورت تبديل و تغيير پهنه يا ضوابط طرح تفصيلي جديد به يكديگر، صرفاً براساس مصوبات موردي كميسيون ماده پنج و شورايعالي شهرسازي و معماري پس از تاريخ 1391/1/5، فقط براي يك بار در زمان صدور اولين پروانه ساختماني براساس فرمول زير محاسبه ميگردد. o1=s1 * z s1: مساحت عرصه باقيمانده پس از رعايت برهاي اصلاحي z: ضريب عوارض افزايش ارزش قانوني عرصه ناشي از تبديل و تغيير پهنه و يا ضوابط طرح تفصيلي جديد به يكديگر جدول شماره (2): ضريب z

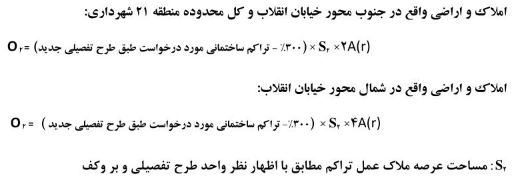

تبصره يكم (1): منفي شدن مابهالتفاوت حداكثر تراكم ساختماني قبلي با حداكثر تراكم ساختماني جديد معادل صفر (0) منظور ميگردد. تبصره دوم (2): املاكي كه داراي پروانه معتبر (صادره قبل از 1394/1/1) بر اساس ضوابط و مقررات طرح تفصيلي جديد شهر تهران (ابلاغي 1391/1/5) ميباشند و در حال حاضر درخواست صدور پروانه تغيير نقشه (به استثناي املاك تجميعي) را داشته باشند، مشمول عوارض افزايش ارزش قانوني اين بند نميگردند. تبصره سوم (3): شهرداري تهران مكلف است در برابر تغيير پهنه با توجه به طرح تفصيلي جديد حقوق مترتب بر شهروندان در مواقع اقدام به نوسازي يا بهسازي را مورد تأكيد قرار دهد. ج) در صورت افزايش تراكم ساختماني مجاز نسبت به سيصد درصد (300٪ ) تراكم ساختماني، علاوه بر عوارض متعلقه طبق مصوبات ملاك عمل جاري، افزايش ارزش اعياني در زمان صدور پروانه ساختماني از فرمول زير محاسبه و دريافت ميگردد:

تبصره: متقاضياني كه درخواست صدور پروانه ساختماني در حد حقوق مكتسبه ملك (طبق آخرين پروانه يا گواهي معتبر صادره قبل از تاريخ 1391/1/5) را داشته باشند مشمول عوارض افزايش ارزش قانوني اين بند نميگردند. ماده دوم (2): تراكم پايه مالي: در كل شهر تهران برابر است با بيشينه صد و بيست درصد (120٪) و حقوق مكتسبه ملك (طبق آخرين پروانه يا گواهي معتبر) تبصره يكم(1): تراكم پايه مالي براي ساختمانهاي صرفاً مسكوني (بدون هرگونه سطوح اعياني غير مسكوني) واقع در كليه پهنههاي مسكوني (r) در جنوب محور خيابان انقلاب معادل يكصد و هشتاد درصد (180 ٪) عرصه ملك ميباشد. تراكم ساختماني مجاز: حداكثر حجم ساخت و ساز براساس جداول ضوابط استفاده از اراضي و ساخت و ساز در هر يك از چهار پهنه طرح تفصيلي جديد شهر تهران تراكم مازاد: مابه التفاوت تراكم ساختماني مجاز با تراكم پايه مالي ارزش تراكم (مازاد) براي هر مترمربع برابر است با 2/5 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مسكوني بر اساس آخرين دفترچه معاملاتي املاك موضوع ماده شصت و چهارم (64) قانون مالياتهاي مستقيم كه از ابتداي هر سال ملاك عمل خواهد بود. تبصره دوم (2): شهرداري تهران مكلف است به منظور تأمين خدمات براساس سرانههاي شهري در قبال ارزشي كه براي هر يك از قطعات اراضي شهر بر اثر ضوابط پهنهبندي و تعيين حداكثر تراكمهاي ساختماني مجاز بيش از تراكم پايه مالي ايجاد ميشود، براساس ضرايب پلكاني جدول شماره (3) نسبت به محاسبه عوارض اقدام نمايد. جدول شماره (3)

تبصره سوم (3): سطوح كليه راهپلهها و آسانسورها مشروط به رعايت كامل استانداردهاي مقررات ملي ساختمان در كليه ساختمانهاي مسكوني و مختلط مسكوني با غيرمسكوني كه صرفاً جهت دسترسي به واحدهاي مسكوني تعبيه ميشوند، مشمول اخذ عوارض ارزش تراكم مازاد بر تراكم پايه مالي نخواهد بود. ماده سوم(3): كاربرد: نوع استفاده از اعياني ساختمان، بر اساس طرحهاي توسعه شهري كه توسط كميسيون ماده پنج يا شورايعالي شهرسازي و معماري تصويب و ابلاغ ميگردد. عوارض كاربرد: عوارض نوع استفاده از اعياني ساختمان الف: عوارض كاربرد بناي تجاري: 1- ارزش هر مترمربع بناي تجاري در پهنههاي m و s به ميزان 13 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه معاملاتي املاك (a(s)) ميباشد. 2- ارزش هر متر مربع بناي تجاري در پهنه r (جهت تجاريهاي پشتيبان سكونت) به ميزان 12برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه معاملاتي املاك (a(s)) ميباشد. 3- ارزش هر مترمربع بناي تجاري واقع در راستههاي مناطق 22گانه شهر تهران مطابق با ضرايب جدول شماره (6) كه پيوست (*) اين مصوبه ميباشد، تعيين ميگردد. 4- عوارض افزايش تعداد واحدهاي تجاري در هر طبقه براي هر متر مربع طبق فرمول زير محاسبه و حداكثر برابر با (3a(s ميباشد.

تبصره يكم (1): در منطقه 12 شهرداري تهران ارزش هر متر مربع بناي تجاري واقع در طبقه همكف در پهنههاي m و s كه در راستهها و محورهاي تجاري مطابق با جدول شماره (6) پيوست اين مصوبه واقع نگرديدهاند، به ميزان هفده (17) برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه معاملاتي املاك تبصره دوم (2): ضريب در طبقات مختلف ساختمان تجاري در مناطق 22گانه شهر تهران، مطابق جدول شماره (4) تعيين ميگردد: جدول شماره (4)

ب: عوارض كاربرد بناي اداري: ارزش هر مترمربع بناي اداري به ميزان 2/5 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري اداري مطابق با آخرين دفترچه معاملاتي املاك

تبصره يكم (1) : ارزش هر متر مربع بناي انبار اداري به ميزان 0/6 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري اداري مطابق با آخرين دفترچه معاملاتي املاك ج: عوارض كاربرد بناي صنعتي، كارگاهي، حمل و نقل و توقفگاه: عوارض متعلقه به هر متر مربع بناي صنعتي، كارگاهي، حمل و نقل، انبار و توقفگاه، برابر است با 0/6 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مسكوني مطابق با آخرين دفترچه معاملاتي املاك

تبصره دوم (2): ارزش هر مترمربع بناي انبار صنعتي به ميزان پنج دهم (0/5) برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري صنعتي مطابق با آخرين دفترچه معاملاتي املاك ماده چهارم (4): به استناد مفاد بند (الف) ماده پنجاه و نهم (59) برنامه پنج ساله ششم توسعه كشور و در چارچوب قانون ساماندهي و حمايت از توليد و عرضه مسكن مصوب 1387/2/25، وزارت راه و شهرسازي، وزارت كشور و شهرداريها مكلف به احياء، بهسازي، نوسازي و باز آفريني سالانه حداقل دويست و هفتاد محله بر حسب گونههاي مختلف شامل ناكارآمد - تاريخي - سكونتگاههاي غيررسمي و حاشيهاي ميباشند. نظر به اينكه اجراي اين ماده قانوني در مناطق و محلات مصرح در قانون با الزامات طرح جامع و تفصيلي يكپارچه شهر تهران مبني بر الزام به تأمين پاركينگ در ساختمانهاي جديدالاحداث بهدليل ماهيت و مختصات كالبدي اين محلات، اعم از فرسودگي بنا و خطرآفرين بودن ساختمان براي ساكنين و عابرين، وقوع ملك در بافتهاي تاريخي با ممنوعيت تعريض گذرها و قرارگيري ملك در پيادهراههاي با وسعت زياد كه امكان تأمين پاركينگ را عملاً غير ممكن مينمايد و در راستاي افزايش تابآوري شهري و كاهش خطرپذيري شهر تهران در مواجهه با بلاياي احتمالي به شهرداري تهران اجازه داده ميشود تا زمان تصويب و ابلاغ دستورالعمل حق انتقال توسعه، ساختمانهايي كه به دلائل فني زير، امكان تامين پاركينگ را ندارند، با اخذ عوارض «هزينه ساخت پاركينگ محلهاي شهر تهران»، مطابق با جدول شماره (5)، نسبت به صدور پروانه و گواهي ساختماني اقدام نمايد. دلايل فني عدم امكان تأمين پاركينگ: 1- قرارگيري ساختمان در بر بزرگراهها (45 متري) و آزادراههاي شهري (76 متري) و بالاتر كه فاقد كندرو سواره باشند. 2- قرارگيري ساختمان در موقعيتي كه ورود به پاركينگ مستلزم قطع درختهاي كهنسال (با محيط بن بيشتر از 50 سانتيمتر) بوده و به تشخيص كميسيون ماده هفتم (7)، جابجائي، انتقال و قطع درخت مجاز نباشد. 3- قرارگيري ساختمان بر گذرهاي كم عرض كه طبق طرح تفصيلي مصوب يا ضوابط سازمان ميراث فرهنگي، صنايع دستي و گردشگري در بافت تاريخي فاقد تعريض بوده و امكان دسترسي سواره مقدور نباشد. 4- قرارگيري ساختمان بر معبر با شيب زياد (بيش از 30 درصد) يا گذر پلهاي كه احداث پاركينگ در آن از نظر فني مقدور نباشد. 5- قرارگيري ساختمان در گذرهايي كه به موجب مصوبات شوراي اسلامي شهر تهران در آن گذرها حركت سواره حذف و به منظور آرامسازي ترافيك به صورت پيادهراه مورد استفاده قرار ميگيرد يا گذرهايي كه مسير اتوبوسهاي تندرو بوده به نحوي كه امكان دسترسي سواره توسط معاونت حمل و نقل و ترافيك شهرداري تهران فراهم نگرديده باشد.

تبصره: املاك و اراضي مشمول اين ماده در صورتي كه امكان تأمين پاركينگ مطابق ضوابط طرح تفصيلي جديد شهر تهران را نداشته باشند، صرفاً در حد تراكم پايه مالي و با رعايت حقوق مكتسبه امكان ساخت و ساز دارند. ماده پنجم (5): با عنايت به بند دوم از دفترچه ضوابط و مقررات طرح تفصيلي شهر تهران مبني بر «نحوه استفاده از اراضي و ساخت و ساز در پهنه سكونت r» در پهنه سكونت، به منظور كاهش و تعديل تقاضاي سفر و افزايش سرزندگي در محيطهاي مسكوني، فعاليتهاي مجاز به استقرار شامل خدمات انتفاعي و غيرانتفاعي و همچنين واحدهاي تجاري خرد، براي رفع نيازهاي خدماتي و مايحتاج روزمره ساكنين، با عملكرد در مقياس محله ساماندهي ميشوند تا تدريجاً در مراكز محلات تمركزيافته و يا موجبات شكلگيري مركز محله را طبق اسناد توسعه و عمران محلات فراهم سازند. خدمات محلهاي موجود پشتيبان سكونت (انتفاعي و غيرانتفاعي، مانند واحدهاي تجاري خرد) در پهنه سكونت تثبيت ميشود. ضرايب تثبيت كاربرد در كليه پهنههاي s ،m و r كه تخلف صورت گرفته به ميزان 2 برابر عوارض كاربرد بناي تجاري، اداري و صنعتي در زمان تثبيت، مطابق با ماده سوم (3) اين مصوبه اخذ ميگردد. تبصره: تثبيت كاربرد موضوع ماده پنجم (5) صرفاً منوط به تأمين پاركينگ در محل ملك و يا پاركينگهاي محلهاي و نيز تأييد مقاومت ساختمان توسط مهندسين ذيصلاح داراي پروانه اشتغال از سازمان نظام مهندسي ساختمان تهران و تأييد ايمني از سازمان آتشنشاني و خدمات ايمني شهرداري تهران ميباشد. ماده ششم (6) : 1- عوارض پذيره، مجزا از عوارض ارزش كاربرد ساختمان در كليه موارد اعلامي محاسبه و اخذ ميگردد. 2- در محاسبه عوارض پذيره در صورتي كه كل پلاك در چند طبقه مجموعاً يك واحد باشد، عوارض افزايش تعدد واحد به آن تعلق نميگيرد ليكن در محاسبه عوارض پذيره مساحت ناخالص مجموع طبقات ملاك عمل ميباشد. 3- در محاسبه عوارض پذيره، انباريها مشمول عوارض افزايش تعداد واحد نميباشند. 4- در هنگام تخريب و نوسازي املاك موجود و داراي حقوق مكتسبه مجاز اعم از تجاري، اداري و صنعتي معادل ده درصد (10٪) بهاي ارزش هر مترمربع بناي تجاري، اداري و صنعتي و همچنين بيست درصد (20٪) عوارض پذيره متعلقه تجاري، اداري و صنعتي اخذ ميگردد. 5- در مورد تبديل واحدهاي تجاري، اداري و صنعتي به يكديگر در صورت وجود مابهالتفاوت، افزايش ارزش قانوني مطابق موارد فوقالذكر محاسبه و اخذ ميگردد. 6- واحدهاي توليدي و دفاتر بازرگاني با ضريب هفتاد درصد (70٪) ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري بر اساس آخرين دفترچه معاملاتي املاك موضوع ماده شصت و چهارم (64) قانون مالياتهاي مستقيم 7- دريافت هرگونه وجهي تحت هر عنوان خارح از عوارض قانوني و مصوب شوراي اسلامي شهر تهران به هنگام صدور پروانه ساختماني به عنوان عوارض متفرقه و ساير موارد ممنوع بوده و مسئوليت آن بر عهده شهرداران مناطق ميباشد. 8- ساير كاربردها شامل ورزشي، بهداشتي، فرهنگي و آموزشي مشمول عوارض كاربرد ساختمان نميگردند. تبصره: مصوبات قبلي شوراي اسلامي شهر تهران به شرح زير از تاريخ لازمالاجرا شدن اين مصوبه لغو ميگردند: 1- مصوبه «اصلاحيه مصوبه ارزش واگذاري امتياز تراكم و تعرفه تغيير كاربري ساختمان و پاركينگ - ابلاغي به شماره 160/1840/24120 مورخ 1392/11/13» 2-مصوبه «ارزش واگذاري امتياز تراكم و تعرفه تغيير كاربري ساختمان و پاركينگ - ابلاغي به شماره 160/980/15643 مورخ 1386/09/14» 3- مصوبه «اصلاحيه ضرايب (k) براي كاربريهاي تجاري و اداري مناطق 22 گانه شهر تهران موضوع تبصره يكم ذيل ماده واحده مصوبه «اصلاحيه بند (ج) ماده سوم مصوبه ارزش واگذاري امتياز تراكم و تعرفه تغيير كاربري ساختمان و پاركينگ - ابلاغي به شماره 1/31256- 160/2013 مورخ 1393/11/14» ابلاغي به شماره 160/2035/7977 مورخ 1394/03/31 4- مصوبه «ارزش بهينه ناشي از اجراي طرح جامع و تفصيلي جديد شهر تهران - ابلاغي به شماره 160/2001/30545 مورخ 1393/11/08». *) پيوستهاي اين مصوبه در قسمت تصاوير قابل مشاهده است. تصاوير جدول شماره 7 توسط مصوبه "ضرايب تعديل ارزش معاملاتي هر يك از بلوكهاي شهر تهران بر اساس آخرين دفترچه ارزش معاملاتي املاك موضوع ماده 64 قانون مالياتهاي مستقيم و تبصره سوم ذيل ماده يكم مصوبه «عوارض افزايش ارزش قانوني ناشي از طرحهاي توسعه شهري و ساخت پاركينگ محلهاي»- ابلاغي به شماره 160/2530/33637 مورخ 1397/11/15 و اصلاح ماده چهارم (4) آن" به شماره ابلاغ 160/2567/8075 به اين مصوبه الحاق شده است. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

)

)

و در پهنه r (جهت تجاريهاي پشتيبان سكونت) به ميزان 16 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه معاملاتي املاك

و در پهنه r (جهت تجاريهاي پشتيبان سكونت) به ميزان 16 برابر ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه معاملاتي املاك  ميباشد.

ميباشد.  و عوارض افزايش تعداد واحدهاي اداري در هر طبقه براي هر مترمربع طبق فرمول زير محاسبه و حداكثر برابر با

و عوارض افزايش تعداد واحدهاي اداري در هر طبقه براي هر مترمربع طبق فرمول زير محاسبه و حداكثر برابر با  ميباشد.

ميباشد.

ميباشد.

ميباشد. و عوارض افزايش تعداد واحدهاي صنعتي در هر طبقه براي هر مترمربع طبق فرمول زير محاسبه و حداكثر برابر با (a(r ميباشد.

و عوارض افزايش تعداد واحدهاي صنعتي در هر طبقه براي هر مترمربع طبق فرمول زير محاسبه و حداكثر برابر با (a(r ميباشد.

ميباشد.

ميباشد.

محاسبه ميگردد.

محاسبه ميگردد.|

نوع سند: |

شماره صفحه |

مشاهده همه تصاویر |

نسخه pdf (چاپ کلی) |