| شماره صدور(ابلاغ) : 160/3052/23928 |

| تاریخ صدور(ابلاغ) : 1401/11/24 |

عوارض ساختماني، ارزش افزوده ناشي از اجراي طرحهاي توسعه شهري و بهاي خدمات حوزه شهرسازي شهرداري و ارزش معاملاتي موضوع تبصره 11 ماده صد قانون شهرداري

مصوب 1401/11/23 |

درختواره |

کدهای موضوعی |

جستجوی درون متن

|

|

عوارض ساختماني، ارزش افزوده ناشي از اجراي طرحهاي توسعه شهري و بهاي خدمات حوزه شهرسازي شهرداري و ارزش معاملاتي موضوع تبصره 11 ماده صد قانون شهرداري

مقدمه:

به استناد جزء (الف) و (ب) تبصره يكم (1) ماده دوم (2) قانون درآمد پايدار و هزينه شهرداريها و دهياريها مصوب 1401/4/1 مجلس شوراي اسلامي و دستورالعمل اجرايي "عناوين عوارض و بهاي خدمات و ترتيبات وصول" آن ابلاغي به شماره 203726 مورخ 1401/9/30 وزير محترم كشور و در اجراي بندهاي شانزدهم (16) و بيست و ششم (26) ماده هشتاد (80) قانون تشكيلات، وظايف و انتخابات شوراهاي اسلامي كشور و انتخاب شهرداران مصوب 1375/3/1 با اصلاحات و الحاقات بعدي آن، به شهرداري تهران اجازه داده ميشود از ابتداي سال 1402 نسبت به اخذ عوارض ساختماني، ارزش افزوده ناشي از اجراي طرحهاي توسعه شهري و بهاي خدمات حوزه شهرسازي شهرداري تهران و ارزش معاملاتي ساختمان موضوع تبصره 11 ماده صد قانون شهرداري، به شرح مواد زير اقدام نمايد:

به استناد جزء (الف) و (ب) تبصره يكم (1) ماده دوم (2) قانون درآمد پايدار و هزينه شهرداريها و دهياريها مصوب 1401/4/1 مجلس شوراي اسلامي و دستورالعمل اجرايي "عناوين عوارض و بهاي خدمات و ترتيبات وصول" آن ابلاغي به شماره 203726 مورخ 1401/9/30 وزير محترم كشور و در اجراي بندهاي شانزدهم (16) و بيست و ششم (26) ماده هشتاد (80) قانون تشكيلات، وظايف و انتخابات شوراهاي اسلامي كشور و انتخاب شهرداران مصوب 1375/3/1 با اصلاحات و الحاقات بعدي آن، به شهرداري تهران اجازه داده ميشود از ابتداي سال 1402 نسبت به اخذ عوارض ساختماني، ارزش افزوده ناشي از اجراي طرحهاي توسعه شهري و بهاي خدمات حوزه شهرسازي شهرداري تهران و ارزش معاملاتي ساختمان موضوع تبصره 11 ماده صد قانون شهرداري، به شرح مواد زير اقدام نمايد:

ماده يكم (1): تعاريف:

الف- عناوين عوارض

1- عوارض صدور پروانه

1-1- عوارض زيربناي مسكوني: عوارض محاسبه شده جهت زيربناي ناخالص مسكوني

1-2- عوارض زيربناي غيرمسكوني: عوارض محاسبه شده جهت زيربناي ناخالص كاربردهاي تجاري/ اداري/ صنعتي/ خدماتي و غيره.

1-3- عوارض مستحدثات واقع در محوطه املاك: عوارض استفاده موقت از تراس/بام/حياط

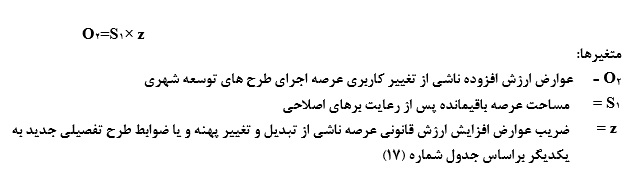

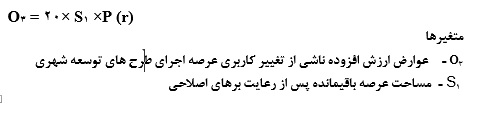

2- عوارض ارزش افزوده ناشي از اجراي طرحهاي توسعه شهري: ارزش افزوده ايجاد شده ناشي از تعيين و تغيير در طرحهاي توسعه شهري كه در زمان صدور اولين مجوز يا گواهي اخذ ميگردد.

2-1- عوارض ارزش افزوده ناشي از تعيين كاربري عرصه در اجراي طرحهاي توسعه شهري: از املاك با كاربري خدماتي، مسكوني و فاقد كاربري طبق طرح تفصيلي قديم به پهنه r ،m و s براساس ضوابط آخرين طرح تفصيلي مصوب تبديل گردد.

2-2- عوارض ارزش افزوده ناشي از تغييركاربري عرصه در اجراي طرحهاي توسعه شهري: در صورت تغيير پهنههاي آخرين طرح تفصيلي مصوب به يكديگر و يا تغيير در ضوابط ساخت و ساز در آخرين طرح تفصيلي مصوب در قالب مصوبات كميسيون ماده پنج (5) قانون تأسيس شوراي عالي شهرسازي و معماري و مصوبات شورايعالي شهرسازي و معماري پس از تاريخ 1391/01/05.

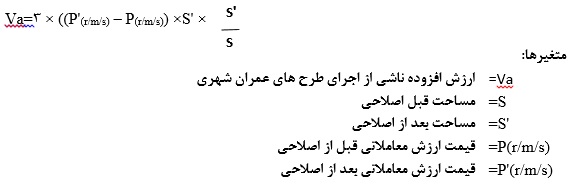

2-3- عوارض ارزش افزوده ناشي از اجراي طرحهاي عمران شهري: به كليه اراضي و املاكي كه بر اثر اجراي طرحهاي احداث، تعريض، توسعه و اصلاح معابر و ميادين در بر گذر احداثي، اصلاحي، تعريضي و يا توسعهاي واقع شده و يا ميشوند اين عوارض براي يك بار تعلق ميگيرد.

3- عوارض ديواركشي و حصاركشي: عوارضي است كه در قبال صدور پروانه حصاركشي و ديواركشي براي اراضي فاقد مستحدثات بر اساس طرحهاي توسعه شهري محاسبه ميگردد.

ب- ارزش معاملاتي كاربريهاي مختلف

p(r): ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مسكوني مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال (در سال 1402 دفترچه ارزش معاملاتي سال 1401 ملاك عمل محاسبه ميباشد.)

p(m): ارزش معاملاتي هر مترمربع عرصه املاك با كاربري اداري مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال (در سال 1402 دفترچه ارزش معاملاتي سال 1401 ملاك عمل محاسبه مي باشد.)

p(s): ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال (در سال 1402 دفترچه ارزش معاملاتي سال 1401 ملاك عمل محاسبه مي باشد.)

p(r): ارزش معاملاتي هر مترمربع عرصه املاك با كاربري مسكوني مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال (در سال 1402 دفترچه ارزش معاملاتي سال 1401 ملاك عمل محاسبه ميباشد.)

p(m): ارزش معاملاتي هر مترمربع عرصه املاك با كاربري اداري مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال (در سال 1402 دفترچه ارزش معاملاتي سال 1401 ملاك عمل محاسبه مي باشد.)

p(s): ارزش معاملاتي هر مترمربع عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال (در سال 1402 دفترچه ارزش معاملاتي سال 1401 ملاك عمل محاسبه مي باشد.)

تبصره يكم (1):

در محدوده بازار تهران ارزش معاملاتي عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال و ضريب عرض گذر مطابق با حداكثر عرض گذر اعلامي وفق تبصره ذيل بند 3 بخش اول ضوابط اجرايي ارزش معاملاتي املاك شهر تهران.

در محدوده بازار تهران ارزش معاملاتي عرصه املاك با كاربري تجاري مطابق با آخرين دفترچه ارزش معاملاتي ملاك عمل موضوع ماده 64 قانون مالياتهاي مستقيم با احتساب ضرايب احتمالي تعديل اعلامي توسط هيأت وزيران براي هر سال و ضريب عرض گذر مطابق با حداكثر عرض گذر اعلامي وفق تبصره ذيل بند 3 بخش اول ضوابط اجرايي ارزش معاملاتي املاك شهر تهران.

تبصره دوم (2):

در مورد گذرهاي فصل مشترك بلوكهايي كه داراي p(r/m/s) متفاوت هستند، p(r/m/s) بزرگتر ملاك عمل ميباشد.

در مورد گذرهاي فصل مشترك بلوكهايي كه داراي p(r/m/s) متفاوت هستند، p(r/m/s) بزرگتر ملاك عمل ميباشد.

تبصره سوم (3):

در محاسبه عوارض چنانچه زميني داراي چند بر باشد، قيمت منطقهاي گرانترين بر ملك مشرف و داراي دسترسي به معبر محاسبه خواهد شد.

در محاسبه عوارض چنانچه زميني داراي چند بر باشد، قيمت منطقهاي گرانترين بر ملك مشرف و داراي دسترسي به معبر محاسبه خواهد شد.

ج- كليات

1- اعتبار فرمهاي اعلام عوارض صادره به مدت دو ماه و تا پايان هر سال ميباشد.

2- درخواستهاي تعميرات غير اساسي به شرح جدول شماره يك (1) مشمول عوارضهاي موضوع اين مصوبه نميگردد. در ساير موارد ماده دوم اين مصوبه ملاك عمل ميباشد.

جدول شماره يك (1): اقدامات مشمول تعميرات غير اساسي ساختمانهاي مسكوني و غيرمسكوني

| ريزفضا | مسكوني | غيرمسكوني | اقدامات | ملاحظات طراحي |

| بام | * | * | تعويض پوشش (قيروگوني و آسفالت، اجرا و تعويض ايزوگام) - نصب و تعويض انواع كفپوشها اعم از موزائيك و...، تعويض و مرمت شيرواني | ---- |

| * | * | رفع نواقص بهداشتي و ايمني ساختمان در حد استاندارد، اعم از اصلاح ابعاد و مصالح جان پناه بام | ---- | |

| * | مرمت و تعويض پوشش غير اساسي پاسيو در بام | با مصالح نورگذر و غير ريزنده | ||

| * | بازسازي حوض، آبنما يا استخر | ---- | ||

| * | * | تخليه چاه فاضلاب و اتصال آن به شبكه فاضلاب شهري | ---- | |

| * | * | كفسازي (نصب و تعويض انواع كفپوشها) | ---- | |

| * | * | باغچهبندي | ---- | |

| * | * | تعويض درب ورودي سواره، پياده و تعويض كركره | ---- | |

| * | * | تعويض يا ترميم ديوارها منوط به عدم وجود بر اصلاحي | ---- | |

| * | * | تعويض و ترميم كفسازي پله ورودي | ---- | |

| * | * | بازسازي رمپ با مصالح مناسب | ---- | |

| داخلي | * | * | تعمير و تعويض كابينت آشپزخانه/آبدارخانه | ---- |

| * | * | تعمير و تعويض پارتيشنهاي داخلي غير باربر | مشروط به عدم تغيير در نظام فني، معماري و كاربرد ساختمان | |

| * | * | نصب و تعمير يا تعويض سرويسهاي بهداشتي و رفع نواقص بهداشتي ساختمان | مشروط به عدم تغيير در نظام فني، معماري و كاربرد ساختمان | |

| * | * | تعويض درب يا پنجره، اصلاح نرده پنجره و نصب حفاظ روي پنجرهها | مشروط به عدم تغيير در نما، نظام فني، معماري و كاربرد ساختمان | |

| * | * | سفيدكاري و نقاشي و نصب كاشي | ---- | |

| * | * | لولهكشي آب، فاضلاب، گاز و نصب شوفاژ | مشروط به اينكه محل موتورخانه نياز به احداث ساختمان جديدي نداشته باشد. | |

| سقف | * | * | تعويض يا ايجاد سقف كاذب | ---- |

| كفسازي | * | * | تعمير و تعويض كفسازي | زيرزمين و طبقات |

3- موارد زير ضمن اخذ پروانه از شهرداري مشمول پرداخت عوارض نميباشد:

1-3- نماسازي ساختمان يا ديوارهايي كه با پروانه ساختمان احداث شدهاند، بدون اعمال ضوابط طرح و گذربندي و براي ساير املاك با رعايت ضوابط گذربندي مجوز نماسازي زير نظر مهندس معمار داراي پروانه اشتغال صادر ميگردد.

2-3- تعبيه و جابجايي پنجره و بازشو در بالكنهاي سه طرف بسته با رعايت ضوابط مشرفيت.

3-3- اجراي عقب نشيني ديوار حياط جهت اعمال تعريض معبر وفق ضوابط طرح تفصيلي.

4-3- مقاومسازي لرزهاي در محدوده مصوب بافت فرسوده مطابق دستورالعمل ملاك عمل.

تبصره چهارم (4):

رعايت كامل قانون تملك آپارتمانها و آئيننامه اجرايي آن و كليه مباحث و مقررات ملي ساختمان در كليه موارد الزاميست.

رعايت كامل قانون تملك آپارتمانها و آئيننامه اجرايي آن و كليه مباحث و مقررات ملي ساختمان در كليه موارد الزاميست.

ماده دوم (2):

عوارض صدور پروانه ساختماني در محدوده و حريم شهر تهران از سال 1402 به شرح زير تعيين ميگردد.

عوارض صدور پروانه ساختماني در محدوده و حريم شهر تهران از سال 1402 به شرح زير تعيين ميگردد.

الف) عوارض صدور پروانه در محدوده شهر تهران

1-عوارض زيربناي مسكوني:

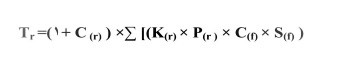

الف- عوارض زيربناي مسكوني به ازاي هر متر مربع بناي ناخالص مسكوني در هر طبقه پس از كسر زيربناي اختصاص يافته به پاركينگهاي مورد نياز (مساحت هر يك واحد پاركينگ معادل 12.5 مترمربع در نظر گرفته ميشود) مطابق با جداول چهارگانه استفاده از اراضي و ساخت و ساز و ضوابط و مقررات طرح تفصيلي، براساس فرمول زير محاسبه و اخذ ميگردد:

الف- عوارض زيربناي مسكوني به ازاي هر متر مربع بناي ناخالص مسكوني در هر طبقه پس از كسر زيربناي اختصاص يافته به پاركينگهاي مورد نياز (مساحت هر يك واحد پاركينگ معادل 12.5 مترمربع در نظر گرفته ميشود) مطابق با جداول چهارگانه استفاده از اراضي و ساخت و ساز و ضوابط و مقررات طرح تفصيلي، براساس فرمول زير محاسبه و اخذ ميگردد:

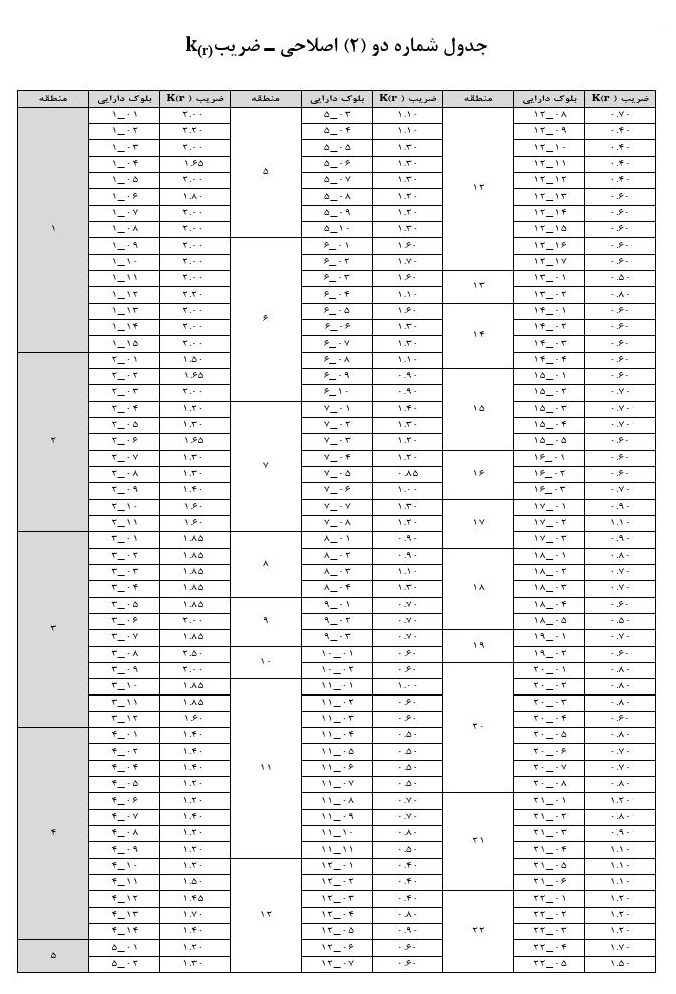

جدول شماره دو (2)-ضريب k(r ) (( ))

))

))) به موجب نامه اصلاحی شماره 160/3052/24145 به تاریخ 1401/11/26 جدول مذکور در سند تصویب بدین شرح اصلاح شده است.

تبصره پنجم (5): در مورد گذرهاي فصل مشترك مناطق ضريب k(r) بزرگتر ملاك عمل ميباشد.

| جدول شماره سه (3) - ضريب c(f) | ||

| كران بالا | c(f) | كران پايين |

| 180% | 1 | 0 |

| 240% | 1.5 | 180% |

| 300% | 2 | 240% |

| 360% | 6 | 300% |

| 420% | 9 | 360% |

| 480% | 12 | 420% |

| 540% | 16 | 480% |

| 600% | 20 | 540% |

| ....... | 20 | 600% |

تبصره ششم (6):

ضريب cf در محاسبه عوارض زيربناي مشاعات مسكوني طبقات فاقد كاربرد اصلي و زيربناي مسكوني داراي حقوق مكتسبه قانوني معادل رديف اول جدول شماره سه (3) (برابر با يك (1)) درنظر گرفته ميشود.

ضريب cf در محاسبه عوارض زيربناي مشاعات مسكوني طبقات فاقد كاربرد اصلي و زيربناي مسكوني داراي حقوق مكتسبه قانوني معادل رديف اول جدول شماره سه (3) (برابر با يك (1)) درنظر گرفته ميشود.

| جدول شماره چهار (4)- ضريب پلكاني املاك واقع در شمال محور انقلاب | جدول شماره پنج (5)- ضريب پلكاني املاك واقع در جنوب محور انقلاب | |||||

| كران بالا | c (f) | كران پايين | كران بالا | c (f) | كران پايين | |

| 180% | 4 | 0 | 180% | 4 | 0 | |

| 240% | 6 | 180% | 240% | 6 | 180% | |

| 300% | 8 | 240% | 300% | 8 | 240% | |

| 360% | 20 | 300% | 360% | 15 | 300% | |

| 420% | 22 | 360% | 420% | 16 | 360% | |

| 480% | 24 | 420% | 480% | 17 | 420% | |

| 540% | 26 | 480% | 540% | 18 | 480% | |

| 600% | 28 | 540% | 600% | 19 | 540% | |

| ...... | 28 | 600% | 660% | 20 | 600% | |

| ....... | 20 | 660% | ||||

تبصره هفتم (7):

در صورتي كه بر اساس مصوبات موردي كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران، تعداد طبقات با رعايت سقف تراكم ساختماني مصوب برابر جداول پهنهبندي طرح تفصيلي افزايش يابد، ضريب پلكاني در محاسبه عوارض زيربناي مسكوني به شرح جدول شماره شش (6) محاسبه ميگردد. همچنين در كليه مصوبات كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران چنانچه حداكثر تراكم ساختماني مجاز در جداول پهنهبندي طرح تفصيلي تعيين نگرديده باشد، ضريب پلكاني در محاسبه عوارض زيربناي مسكوني به شرح جدول شماره شش (6) محاسبه ميگردد.

| جدول شماره شش (6) | |

| طبقات داراي كاربرد | c (f) |

| تا طبقه سوم | 2 |

| طبقه چهارم | 3 |

| طبقه پنجم | 4 |

| طبقه ششم | 5 |

| طبقه هفتم | 6 |

| طبقه هشتم | 7 |

| طبقه نهم | 8 |

| طبقه دهم | 9 |

| طبقه n | n-1 |

تبصره هشتم (8):

در صورتي كه بر اساس مصوبات موردي كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران، تراكم ساختماني نسبت به دفترچه ضوابط و مقررات آخرين طرح تفصيلي مصوب افزايش يابد، ضريب پلكاني عوارض زيربنا، براي مازاد تراكم مسكوني اختصاص يافته بر مبناي دو (2) (()) برابر جداول شماره چهار (4) و پنج (5) محاسبه ميگردد.

در صورتي كه بر اساس مصوبات موردي كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران، تراكم ساختماني نسبت به دفترچه ضوابط و مقررات آخرين طرح تفصيلي مصوب افزايش يابد، ضريب پلكاني عوارض زيربنا، براي مازاد تراكم مسكوني اختصاص يافته بر مبناي دو (2) ((

)) برابر جداول شماره چهار (4) و پنج (5) محاسبه ميگردد.) به موجب نامه اصلاحي شماره 160/3052/24145 به تاريخ 1401/11/26 عبارت مذكور در سند تصويب بدين شرح اصلاح شد.

تبصره نهم (9):

عوارض زيربناي مسكوني درخصوص پروندههاي داراي مصوبات موردي كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران، برابر با مجموع عوارض تبصرههاي (7) و (8) موضوع اين ماده ميباشد.

عوارض زيربناي مسكوني درخصوص پروندههاي داراي مصوبات موردي كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران، برابر با مجموع عوارض تبصرههاي (7) و (8) موضوع اين ماده ميباشد.

تبصره دهم (10):

در پروانههاي توسعه بنا، اضافه اشكوب، تغييرات، تبديل، تغيير نقشه، شروع عمليات ساختماني پس از محاسبه عوارض متعلقه، عوارض بناي مجاز طبق آخرين پروانه/گواهي قبلي به نرخ روز محاسبه و از عوارض ياد شده كسر گردد.

در پروانههاي توسعه بنا، اضافه اشكوب، تغييرات، تبديل، تغيير نقشه، شروع عمليات ساختماني پس از محاسبه عوارض متعلقه، عوارض بناي مجاز طبق آخرين پروانه/گواهي قبلي به نرخ روز محاسبه و از عوارض ياد شده كسر گردد.

تبصره يازدهم (11):

عوارض زيربنا مسكوني براي كليه تعاونيهاي مسكن مورد تأئيد وزارت تعاون، كار و رفاه و امور اجتماعي، با ضريب هشتاد درصد (80%) محاسبه ميگردد.

عوارض زيربنا مسكوني براي كليه تعاونيهاي مسكن مورد تأئيد وزارت تعاون، كار و رفاه و امور اجتماعي، با ضريب هشتاد درصد (80%) محاسبه ميگردد.

تبصره دوازدهم (12):

در املاكي كه با استفاده از سازوكار انتقال حق توسعه (منوط به تصويب كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران)، تراكم مازاد بر جداول پهنهبندي دريافت ميكنند، مبناي محاسبه عوارضِ تراكم انتقال يافته جدول شماره سه ميباشد.

در املاكي كه با استفاده از سازوكار انتقال حق توسعه (منوط به تصويب كميسيون ماده پنج قانون تأسيس شوراي عالي شهرسازي و معماري ايران)، تراكم مازاد بر جداول پهنهبندي دريافت ميكنند، مبناي محاسبه عوارضِ تراكم انتقال يافته جدول شماره سه ميباشد.

2- عوارض زيربناي غيرمسكوني

الف) عوارض زيربناي تجاري: عوارض زيربناي تجاري در هر طبقه براساس فرمول ذيل محاسبه ميگردد:

| جدول شماره هفت (7)- ضريب k(s) | |

| منطقه | ضريب k(s)=p(s) |

| 12 | 2.3 |

| 3 | 2.2 |

| 1 | 2.1 |

| 5، 6، 7 | 2 |

| 2، 4، 8، 13 و 21 | 1.9 |

| 11 | 1.8 |

| 9، 10، 14، 15، 16، 17، 19 و 20 | 1.7 |

| 18 | 1.6 |

| 22 | 1.3 |

تبصره سيزدهم (13):

در مورد گذرهاي فصل مشترك مناطق (22) گانه، ضريب k(s) بزرگتر ملاك عمل ميباشد. ضريب k(ps) بر اساس جدول شماره هشت (8) عمل ميگردد.

در مورد گذرهاي فصل مشترك مناطق (22) گانه، ضريب k(s) بزرگتر ملاك عمل ميباشد. ضريب k(ps) بر اساس جدول شماره هشت (8) عمل ميگردد.

| جدول شماره هشت (8)- ضريب k(ps) | |

| طبقه | k(ps) |

| همكف | 5 |

| زير زمين | 3 |

| اول | 2.5 |

| دوم | 2.25 |

| سوم به بالا | 1.75 |

| انباري | 1 |

| نيم طبقه | 0.5 |

| انباري در همكف | 5/3 |

تبصره چهاردهم (14):

ضريب k(ps) جهت محاسبه عوارض زيربناي واحدهاي تجاري واقع در محدوده بازار (بلوك 14-12) سه برابر جدول شماره هشت (8) ميباشد.

ضريب k(ps) جهت محاسبه عوارض زيربناي واحدهاي تجاري واقع در محدوده بازار (بلوك 14-12) سه برابر جدول شماره هشت (8) ميباشد.

| جدول شماره نه (9)- ضرايب (s) c در طبقه همكف | |

| موقعيت قرارگيري پلاك | ضريب (s) c |

| پهنه r | 12 در طبقه همكف |

| پهنه r در منطقه 12 | 16 در طبقه همكف |

| پهنه m و s | 13 در طبقه همكف |

| پهنه m و s در منطقه 12 | 17 در طبقه همكف |

| راستهها | مطابق با جدول شماره (23) پيوست اين مصوبه ممهور به مهر شوراي اسلامي شهر تهران |

| جدول شماره ده (10)- ضرايب c(s) در طبقات مختلف ساختمان تجاري در مناطق 22 گانه شهر تهران | |

| طبقه | ضريب |

| زيرزمين | (80%c(s)) |

| طبقه اول و نيم طبقه همكف | (70%c(s)) |

| زيرزمين دوم و طبقه دوم | (50%c(s)) |

| ساير طبقات | (40%c(s)) |

| نيم طبقه داخل واحد هر طبقه | 50% ضريب همان طبقه |

| انبار تجاري در هر طبقه | 60% ضريب همان طبقه |

تبصره پانزدهم (15):

حداكثر مقدار معادل 3 در نظر گرفته ميشود.

معادل 3 در نظر گرفته ميشود.

حداكثر مقدار

معادل 3 در نظر گرفته ميشود.تبصره شانزدهم (16):

در پاساژها دهنه واحدهاي تجاري بر راهروهاي داخلي محسوب نميگردد.

در پاساژها دهنه واحدهاي تجاري بر راهروهاي داخلي محسوب نميگردد.

تبصره هفدهم (17):

چنانچه واحد تجاري داراي چند بر باشند فقط بزرگترين دهنه را ملاك عمل قرار ميدهيم.

چنانچه واحد تجاري داراي چند بر باشند فقط بزرگترين دهنه را ملاك عمل قرار ميدهيم.

تبصره هجدهم (18):

در واحدهاي تجاري واقع در تقاطع دو گذر، دهنه ملاك عمل برابر است با بزرگترين دهنه مشرف به گذر، بهعلاوه طول پخ.

در واحدهاي تجاري واقع در تقاطع دو گذر، دهنه ملاك عمل برابر است با بزرگترين دهنه مشرف به گذر، بهعلاوه طول پخ.

تبصره نوزدهم (19):

عوارض زيربناي تجاري مجاز (طبق پايانكار و مدارك كسبي معتبر) در هنگام اخذ پروانه تخريب و نوسازي معادل بيست درصد (%20) عوارض اين بند محاسبه ميگردد.

عوارض زيربناي تجاري مجاز (طبق پايانكار و مدارك كسبي معتبر) در هنگام اخذ پروانه تخريب و نوسازي معادل بيست درصد (%20) عوارض اين بند محاسبه ميگردد.

تبصره بيستم (20):

عوارض زيربناي دفاتر فروش، بازرگاني و واحدهاي توليدي (مشروط به اين كه مستندات كافي از جمله وزارت صنايع- جهت تفكيك آنها از واحدهاي صنعتي موجود باشد) معادل هفتاد درصد (70%) عوارض زيربناي تجاري خواهد بود.

عوارض زيربناي دفاتر فروش، بازرگاني و واحدهاي توليدي (مشروط به اين كه مستندات كافي از جمله وزارت صنايع- جهت تفكيك آنها از واحدهاي صنعتي موجود باشد) معادل هفتاد درصد (70%) عوارض زيربناي تجاري خواهد بود.

ب- عوارض زيربناي اداري: عوارض زيربناي اداري در هر طبقه براساس فرمول ذيل محاسبه ميگردد:

| جدول شماره يازده (11) - k(m) | |

| منطقه | k(m) |

| 1، 3 و 6 | 2.5 |

| ساير مناطق | 2 |

تبصره بيست و يكم (21):

در مورد گذرهاي فصل مشترك مناطق، ضريب k(m) بزرگتر ملاك عمل ميباشد.

در مورد گذرهاي فصل مشترك مناطق، ضريب k(m) بزرگتر ملاك عمل ميباشد.

| جدول شماره دوازده (12)- ضريب k(pm) | |

| -طبقه- | -k(pm)- |

| همكف | 3 |

| زير زمين | 2.5 |

| اول | 2 |

| دوم | 1.5 |

| سوم به بالا | 1 |

| نيمطبقه | 0.5 |

| انباري | 1 |

تبصره بيست ودوم (22):

حداكثر مقدار معادل 1/5 در نظر گرفته ميشود.

معادل 1/5 در نظر گرفته ميشود.

حداكثر مقدار

معادل 1/5 در نظر گرفته ميشود.تبصره بيست و سوم (23) :

عوارض زيربناي اداري مجاز (طبق پايانكار و مدارك كسبي معتبر) در زمان اخذ پروانه تخريب و نوسازي معادل بيست درصد (%20 ) عوارض اين بند محاسبه ميگردد.

عوارض زيربناي اداري مجاز (طبق پايانكار و مدارك كسبي معتبر) در زمان اخذ پروانه تخريب و نوسازي معادل بيست درصد (%20 ) عوارض اين بند محاسبه ميگردد.

د- عوارض زيربناي خدماتي

عوارض زيربناي خدماتي مراكز خدماتي از قبيل آموزش عالي، بهداشتي، درماني، مراكز اجتماعي، مراكز فرهنگي، پستهاي امداد و تأسيسات و تجهيزات شهري، جايگاههاي سوخترساني و مراكز آموزشي و اماكن ورزشي و تفريحي، پاركينگهاي طبقاتي، مكانيزه و عمومي و... معادل پنجاه درصد (50%) عوارض زيربناي مسكوني موضوع بند (1) اين ماده محاسبه و اخذ ميگردد. ضمناً ضريب cr در محاسبه عوارض زيربناي خدماتي معادل صفر (0) در نظر گرفته ميشود.

عوارض زيربناي خدماتي مراكز خدماتي از قبيل آموزش عالي، بهداشتي، درماني، مراكز اجتماعي، مراكز فرهنگي، پستهاي امداد و تأسيسات و تجهيزات شهري، جايگاههاي سوخترساني و مراكز آموزشي و اماكن ورزشي و تفريحي، پاركينگهاي طبقاتي، مكانيزه و عمومي و... معادل پنجاه درصد (50%) عوارض زيربناي مسكوني موضوع بند (1) اين ماده محاسبه و اخذ ميگردد. ضمناً ضريب cr در محاسبه عوارض زيربناي خدماتي معادل صفر (0) در نظر گرفته ميشود.

ج- عوارض زيربناي صنعتي:

عوارض پذيره صنعتي به تفكيك طبقه براساس فرمول ذيل محاسبه ميگردد:

عوارض پذيره صنعتي به تفكيك طبقه براساس فرمول ذيل محاسبه ميگردد:

تبصره بيست و چهارم (24):

در مورد گذرهاي فصل مشترك مناطق ضريب k(r) بزرگتر ملاك عمل ميباشد.

در مورد گذرهاي فصل مشترك مناطق ضريب k(r) بزرگتر ملاك عمل ميباشد.

| جدول شماره سيزده (13) -ضريب k(pi) | |

| -طبقه- | -k(pi)- |

| همكف | 3 |

| زير زمين | 2.5 |

| اول | 2 |

| دوم | 1.5 |

| سوم به بالا | 1 |

| نيم طبقه | 0.5 |

| انباري | 1 |

تبصره بيست و پنجم (25) :

حداكثر مقدار معادل يك 1.5 در نظر گرفته ميشود.

معادل يك 1.5 در نظر گرفته ميشود.

حداكثر مقدار

معادل يك 1.5 در نظر گرفته ميشود.تبصره بيست و ششم (26):

عوارض زيربناي صنعتي مجاز (طبق پايانكار و مدارك كسبي معتبر) در زمان اخذ پروانه تخريب و نوسازي معادل بيست درصد (%20) عوارض اين بند محاسبه ميگردد.

عوارض زيربناي صنعتي مجاز (طبق پايانكار و مدارك كسبي معتبر) در زمان اخذ پروانه تخريب و نوسازي معادل بيست درصد (%20) عوارض اين بند محاسبه ميگردد.

تبصره بيست و هفتم (27):

در املاك موضوع اين بند، در زمان درخواست پروانه توسعه بنا چنانچه عوارض فضاي باز اخذ نگرديده باشد، علاوه بر عوارض زيربناي بناي مورد درخواست، عوارض فضاي باز نيز طبق فرمول فوق محاسبه و وصول خواهد شد.

در املاك موضوع اين بند، در زمان درخواست پروانه توسعه بنا چنانچه عوارض فضاي باز اخذ نگرديده باشد، علاوه بر عوارض زيربناي بناي مورد درخواست، عوارض فضاي باز نيز طبق فرمول فوق محاسبه و وصول خواهد شد.

تبصره بيست و هشتم (28):

با استناد به ماده دوازدهم (12) آييننامه اجرايي قانون توسعه صنعت ايرانگردي و جهانگردي، مصوب 1383/4/15 هيأت دولت و اصلاحات بعدي، عوارض زيربناي هتلها و تأسيسات گردشگري براساس بيست درصد (20%) تعرفه صنعتي محاسبه ميگردد و زمان دريافت عوارض فوق از آغاز زمان بهرهبرداري از تأسيسات ذيربط و به صورت اقساط خواهد بود.

با استناد به ماده دوازدهم (12) آييننامه اجرايي قانون توسعه صنعت ايرانگردي و جهانگردي، مصوب 1383/4/15 هيأت دولت و اصلاحات بعدي، عوارض زيربناي هتلها و تأسيسات گردشگري براساس بيست درصد (20%) تعرفه صنعتي محاسبه ميگردد و زمان دريافت عوارض فوق از آغاز زمان بهرهبرداري از تأسيسات ذيربط و به صورت اقساط خواهد بود.

تبصره بيست و نهم (29):

در مواردي كه واحدهاي گلخانهاي و كشاورزي داراي موافقت اصولي از وزارت جهاد كشاورزي بوده و از نظر ضوابط و مقررات شهرسازي و معماري نيز احداث آن مجاز باشد عوارض مربوط به مستحدثات اساسي معادل هشتاد درصد (80%) تعرفه اماكن صنعتي محاسبه ميشود.

در مواردي كه واحدهاي گلخانهاي و كشاورزي داراي موافقت اصولي از وزارت جهاد كشاورزي بوده و از نظر ضوابط و مقررات شهرسازي و معماري نيز احداث آن مجاز باشد عوارض مربوط به مستحدثات اساسي معادل هشتاد درصد (80%) تعرفه اماكن صنعتي محاسبه ميشود.

ه- عوارض زيربناي ساختمانهاي مختلط

عوارض زيربناي ساختمانهاي مختلط برابر با مجموع عوارض بند (1) و رديفهاي "الف"، "ب"، "ج" و "د" بند (2) اين ماده محاسبه ميگردد. در محاسبه اين عوارض كمترين ضريب cf به ترتيب متعلق به كاربرد خدماتي/مسكوني، صنعتي، اداري، تجاري ميباشد.

عوارض زيربناي ساختمانهاي مختلط برابر با مجموع عوارض بند (1) و رديفهاي "الف"، "ب"، "ج" و "د" بند (2) اين ماده محاسبه ميگردد. در محاسبه اين عوارض كمترين ضريب cf به ترتيب متعلق به كاربرد خدماتي/مسكوني، صنعتي، اداري، تجاري ميباشد.

تبصره سيام (30):

در صورتي كه مالكين املاك واقع در طرح گذر، داوطلبانه نسبت به اصلاح ملك و انجام عقبنشيني مطابق طرح مصوب اقدام و مقدار اصلاحي را به صورت رايگان به شهرداري واگذار نمايند، به ازاي هر مترمربع از ملك واقع در طرح مطابق فرمول زير از عوارض زيربناي مورد تقاضا كسر ميگردد. ضمناً املاكي كه قبل از ابلاغ اين مصوبه نسبت به رعايت اصلاحي معابر به صورت رايگان اقدام نمودهاند و تاكنون از تسهيلات واگذاري رايگان استفاده ننموده باشند چنانچه مساحت عرصه در آخرين سند مالكيت اصلاح نگرديده باشد، مشمول تسهيلات اين تبصره ميگردند.

در صورتي كه مالكين املاك واقع در طرح گذر، داوطلبانه نسبت به اصلاح ملك و انجام عقبنشيني مطابق طرح مصوب اقدام و مقدار اصلاحي را به صورت رايگان به شهرداري واگذار نمايند، به ازاي هر مترمربع از ملك واقع در طرح مطابق فرمول زير از عوارض زيربناي مورد تقاضا كسر ميگردد. ضمناً املاكي كه قبل از ابلاغ اين مصوبه نسبت به رعايت اصلاحي معابر به صورت رايگان اقدام نمودهاند و تاكنون از تسهيلات واگذاري رايگان استفاده ننموده باشند چنانچه مساحت عرصه در آخرين سند مالكيت اصلاح نگرديده باشد، مشمول تسهيلات اين تبصره ميگردند.

تبصره سي و يكم (31):

در صورت تبديل يا تغيير هر يك از واحدهاي مسكوني، تجاري، اداري، صنعتي و خدماتي به يكديگر و جابهجايي آنها در طبقات (ضمن رعايت ضوابط و مقررات طرح تفصيلي) در صورت افزايش عوارض زيربناي مربوطه، مابهالتفاوت مطابق با زيربناي نوع كاربري اين ماده محاسبه و اخذ ميگردد.

در صورت تبديل يا تغيير هر يك از واحدهاي مسكوني، تجاري، اداري، صنعتي و خدماتي به يكديگر و جابهجايي آنها در طبقات (ضمن رعايت ضوابط و مقررات طرح تفصيلي) در صورت افزايش عوارض زيربناي مربوطه، مابهالتفاوت مطابق با زيربناي نوع كاربري اين ماده محاسبه و اخذ ميگردد.

تبصره سي و دوم (32):

چنانچه در ساختمانهاي مسكوني و غيرمسكوني، با رعايت ضوابط سطح اشغال و تراكم مجاز طرح تفصيلي و برابر مبحث سوم مقررات ملي ساختمان علاوه بر راه پله اول، راه پله دوم نيز احداث شود، عوارض زيربناي آن مطابق كاربري مربوطه محاسبه و اخذ ميگردد.

چنانچه در ساختمانهاي مسكوني و غيرمسكوني، با رعايت ضوابط سطح اشغال و تراكم مجاز طرح تفصيلي و برابر مبحث سوم مقررات ملي ساختمان علاوه بر راه پله اول، راه پله دوم نيز احداث شود، عوارض زيربناي آن مطابق كاربري مربوطه محاسبه و اخذ ميگردد.

3- عوارض مستحدثات واقع در محوطه املاك

در صورت استقرار سازه موقت (با استفاده از مصالح سبك و غيربنائي) در محوطه املاك اعم از فضاي باز باقيمانده عرصه، تراس و بام املاك، در چارچوب عملكردهاي مجاز به استقرار در پهنههاي طرح تفصيلي، مشروط به اخذ رضايت ساير مالكين مشاعي و عدم مشرفيت جهت املاك همجوار، شهرداري تهران با رعايت ضوابط و مقررات طرح تفصيلي ميتواند به ازاي هر مترمربع عوارض مستحدثات واقع در محوطه املاك به صورت ساليانه و به شرح جدول شماره چهارده (14) محاسبه و اخذ نمايد.

در صورت استقرار سازه موقت (با استفاده از مصالح سبك و غيربنائي) در محوطه املاك اعم از فضاي باز باقيمانده عرصه، تراس و بام املاك، در چارچوب عملكردهاي مجاز به استقرار در پهنههاي طرح تفصيلي، مشروط به اخذ رضايت ساير مالكين مشاعي و عدم مشرفيت جهت املاك همجوار، شهرداري تهران با رعايت ضوابط و مقررات طرح تفصيلي ميتواند به ازاي هر مترمربع عوارض مستحدثات واقع در محوطه املاك به صورت ساليانه و به شرح جدول شماره چهارده (14) محاسبه و اخذ نمايد.

ب) عوارض صدور پروانه در حريم شهر تهران ( )

)

عوارض صدور پروانه املاك و اراضي واقع در حريم بر اساس فرمولها و ضوابط جاري در محدودهي شهر با لحاظ هفتاد درصد (70%) بزرگترين ارزش معاملاتي نزديكترين بلوك دارايي به محدوده ملك محاسبه و اخذ ميگردد.

)عوارض صدور پروانه املاك و اراضي واقع در حريم بر اساس فرمولها و ضوابط جاري در محدودهي شهر با لحاظ هفتاد درصد (70%) بزرگترين ارزش معاملاتي نزديكترين بلوك دارايي به محدوده ملك محاسبه و اخذ ميگردد.

به موجب بند 3 نامه شماره 160/3052/2/26072 رييس شوراي اسلامي شهر تهران، عبارت "درصد مجموع عوارض موضوع ماده دوم اين مصوبه" جايگزين عبارت "درصد مجموع عوارض موضوع ماده دوم و سوم اين مصوبه" شده است. نامه مذكور در بخش «متن اوليه و تصوير»، قسمت «نامه اصلاحي» قابل مشاهده است.

تبصره سي و سوم (33):

در زمان صدور گواهي ساختماني به منظور رسيدگي به ملاحظات اجرايي و تطبيق نقشه با بناي اجرا شده عوارض متعلقه اين ماده با ضريب سه و نيم برابر (3.5) ارزش معاملاتي ساختمان موضوع ماده هشتم (8) اين مصوبه محاسبه و اخذ ميگردد.

در زمان صدور گواهي ساختماني به منظور رسيدگي به ملاحظات اجرايي و تطبيق نقشه با بناي اجرا شده عوارض متعلقه اين ماده با ضريب سه و نيم برابر (3.5) ارزش معاملاتي ساختمان موضوع ماده هشتم (8) اين مصوبه محاسبه و اخذ ميگردد.

ماده سوم (3): عوارض ارزش افزوده ناشي از اجراي طرحهاي توسعه شهري

1- عوارض ارزش افزوده ناشي از تعيين كاربري عرصه اجراي طرح هاي توسعه شهري:

عوارض ارزش افزوده ناشي از تعيين كاربري عرصه اجراي طرحهاي توسعه شهري در املاك با كاربري خدماتي، مسكوني و فاقد كاربري طبق طرح تفصيلي قديم به پهنه r و m، s طبق طرح تفصيلي جديد (o1) فقط براي يك بار بر اساس پهنه وقوع ملك در زمان صدور اولين پروانه يا گواهي ساختماني براساس فرمول زير محاسبه و اخذ ميگردد:

تبصره سي و چهارم (34):

املاكي كه داراي پروانه ساختماني معتبر (صادره قبل از 1394/01/01) براساس ضوابط و مقررات طرح تفصيلي شهر تهران (ابلاغي به تاريخ 1391/01/05) ميباشند و درحال حاضر درخواست صدور پروانه تغيير نقشه (به استثناي املاك تجميعي) و يا گواهي ساختماني را داشته باشند، مشمول عوارض ارزش قانوني اين بند نميگردد.

املاكي كه داراي پروانه ساختماني معتبر (صادره قبل از 1394/01/01) براساس ضوابط و مقررات طرح تفصيلي شهر تهران (ابلاغي به تاريخ 1391/01/05) ميباشند و درحال حاضر درخواست صدور پروانه تغيير نقشه (به استثناي املاك تجميعي) و يا گواهي ساختماني را داشته باشند، مشمول عوارض ارزش قانوني اين بند نميگردد.

تبصره سي و پنجم (35):

عوارض موضوع اين بند (o) براي املاكي كه در طرح تفصيلي قديم، داراي كاربري مسكوني و در زمان صدور پروانه نيز علي رغم وقوع در يكي از پهنههاي m و s (كه به استناد مفاد تبصره ذيل بند 9-3 ضوابط و مقررات طرح تفصيلي شهر تهران مجاز به احداث بناي مسكوني درحد حقوق مكتسبه ميباشند) درخواست بناي صرفاً مسكوني دارند، محاسبه نميگردد.

عوارض موضوع اين بند (o) براي املاكي كه در طرح تفصيلي قديم، داراي كاربري مسكوني و در زمان صدور پروانه نيز علي رغم وقوع در يكي از پهنههاي m و s (كه به استناد مفاد تبصره ذيل بند 9-3 ضوابط و مقررات طرح تفصيلي شهر تهران مجاز به احداث بناي مسكوني درحد حقوق مكتسبه ميباشند) درخواست بناي صرفاً مسكوني دارند، محاسبه نميگردد.

2- عوارض ارزش افزوده ناشي از تغيير كاربري عرصه اجراي طرحهاي توسعه شهري:

2-1- عوارض ارزش افزوده ناشي از تغيير كاربري عرصه اجراي طرحهاي توسعه شهري، در صورت تغيير پهنههاي طرح تفصيلي جديد به يكديگر براساس مصوبات كميسيون ماده پنج و شورايعالي شهرسازي و معماري ايران پس از تاريخ 1391/01/05، فقط براي يك بار در زمان صدور اولين پروانه يا گواهي ساختماني بر اساس فرمول زير محاسبه ميگردد.

تبصره سي و ششم (36):

املاكي كه داراي پروانه ساختماني معتبر (صادره قبل از 1394/01/01) براساس ضوابط و مقررات طرح تفصيلي شهر تهران (ابلاغي به تاريخ 1391/01/05) ميباشند و درحال حاضر درخواست صدور پروانه تغيير نقشه (به استثناي املاك تجميعي) يا گواهي ساختماني را داشته باشند، مشمول عوارض ارزش افزوده ناشي از تغيير كاربري عرصه اين بند نميگردد.

تبصره سي و هفتم (37):

عوارض موضوع اين بند (o2) براي املاكي كه در طرح تفصيلي قديم، داراي كاربري مسكوني و در زمان صدور پروانه نيز عليرغم وقوع در يكي از پهنههاي m و s (كه به استناد مفاد تبصره ذيل بند 9-3 ضوابط و مقررات طرح تفصيلي شهر تهران مجاز به احداث بناي مسكوني درحد حقوق مكتسبه ميباشند) درخواست بناي صرفاً مسكوني دارند، محاسبه نميگردد.

2-2- به منظور رفع نياز به خدمات عمومي شهر تهران و تأمين سرانهها و در راستاي اجراي تبصره سوم (3) ذيل بند 2-5 دستورالعمل اراضي ذخيره توسعه و نوسازي، در هنگام صدور پروانه براي كليه اراضي و املاكي با وسعت عرصه از هزار مترمربع تا ده هزار مترمربع واقع در پهنه سكونت كه در محدودههاي ذخيره توسعه و نوسازي شهري قرار دارند و يا در صورت تقاضاي مالكين جهت صدور پروانه مسكوني در پهنه فعاليت (s) و يا تغيير زيرپهنههاي فعاليت به زيرپهنههاي مسكوني مطابق با مصوبات كميسيون ماده پنج شهر تهران در چهارچوب قانون "منع فروش و واگذاري اراضي فاقد كاربري مسكوني براي امر مسكن به شركتهاي تعاوني مسكن و ساير اشخاص حقيقي و حقوقي"، عوارض ارزش بهينه ناشي از تغيير ضوابط ساخت و ساز در طرح تفصيلي، صرفاً براساس مصوبات موردي كميسيون ماده پنج و شوراي عالي شهرسازي و معماري ايران پس از تاريخ 1391/01/05، به شرح فرمول زير محاسبه ميگردد. اين عوارض صرفاً جهت تأمين خدمات و زيرساختها در بافتهاي فرسوده و ناكارآمد شهر تهران صرف خواهد شد.

تبصره سي و هشتم (38):

اراضي و املاك داراي كاربري خدماتي تا زمان وجود كاربري تثبيت شده خدماتي مشمول مفاد بند 1 و 2 ماده سوم اين مصوبه نميگردند.

تبصره سي و نهم (39):

به استناد ماده 16 قانون ساماندهي و حمايت از توليد و عرضه مسكن مصوب 1387، دريافت عوارض بندهاي 1 و 2 فوقالذكر جهت املاك با كاربري مسكوني در بافت فرسوده مشمول دريافت 50 درصد عوارض موضوع اين بند ميگردد.

3- عوارض ارزش افزوده ناشي از اجراي طرحهاي عمران شهري:

الف- كليه اراضي و املاكي كه بر اثر اجراي طرحهاي احداث، تعريض، توسعه و اصلاح معابر و ميادين در بر گذر احداثي، اصلاحي، تعريضي و يا توسعهاي (طرح تفصيلي به وضع موجود)، واقع شده و يا ميشوند عوارض ارزش افزوده ناشي از اجراي طرحهاي عمران شهري براي يك بار در زمان صدور پروانه يا گواهي ساختماني تعلق ميگيرد. نحوه محاسبه عوارض ارزش افزوده ناشي از اجراي طرح هاي عمران شهري:

تبصره چهلم (40):

درصورتي كه بيش از 20 درصد از مساحت املاك در نتيجه اجراي طرحهاي مصوب شهري بدون دريافت هرگونه غرامتي به خيابان احداثي جديد، الحاق شده باشد، براي باقيمانده اين قبيل املاك مشمول بند الف- عوارض ارزش افزوده ناشي از اجراي طرحهاي عمران شهري نميشود. ((

)) به موجب نامه شماره 160/3052/2/26072 رييس شوراي اسلامي شهر تهران، در پاسخ به نامه 69764 رئيس سازمان شهرداريها و دهياريهاي كشور، عنوان جدول به «درصد مجموع عوارض موضوع ماده دوم اين مصوبه» تغيير پيدا كرده است كه ميتوان آن را در قسمت «متن و تصوير»، ذيل اسناد «نامه اصلاحي» مشاهده كرد.

ب- به منظور جلوگيري از ايجاد فضاهاي ناايمن شهري و ارتقاي امنيت اجتماعي و ساماندهي اغتشاش بصري با پرهيز از ايجاد جدارههاي بيهويت، از مالكين ساختمانهايي كه داراي درخواست تعبيه پنجره به منظور نورگيري از فضاهاي سبز عمومي با مالكيت شهرداري تهران كه در مجاورت بلافصل پلاكها ميباشند، حق ارتفاق به شرح زير در زمان صدور پروانه ساختماني محاسبه و اخذ ميگردد. ((

))

شماره ابلاغ مصوبه در سند تصويب به اشتباه درج شده است كه بدين شرح اصلاح شد.

ماده چهارم (4): عوارض حصار/ديواركشي

چنانچه بر اساس ضوابط ملاك عمل و اسناد طرحهاي توسعه شهري اجازه محصور نمودن اراضي با مصالح بنايي/غيربنايي داده شود، عوارض مربوطه (tw) به شرح ذيل محاسبه و وصول مي گردد. همچنين در حريم دو برابر اين ماخذ محاسبه و اخذ ميگردد.

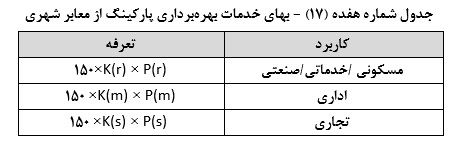

ماده پنجم (5): بهاي خدمات بهره برداري از معابر و فضاهاي عمومي شهر تهران

الف- در راستاي بند 16-16 دفترچه ضوابط و مقررات طرح تفصيلي يكپارچه شهر تهران و تا زمان تصويب و ابلاغ دستورالعمل انتقال حق توسعه و در صورت عدم امكان تأمين پاركينگ وفق بند 1 صورتجلسه 649 كميسيون ماده پنج مصوب 1401/08/09و ساختمانهايي كه تا قبل از ابلاغ اين مصوبه داراي حقوق مكتسبه مجاز بوده، پس از اتمام عمليات ساختماني، بهاي خدمات «بهرهبرداري پاركينگ از معابر شهري» به صورت ساليانه، مطابق با جدول شماره هفده (17) و براساس دستورالعملي كه تا پايان خرداد 1402 توسط شهرداري تهران (معاونت شهرسازي و معماري با همكاري حوزههاي مسئول) تهيه و توسط شهردار ابلاغ ميگردد، محاسبه و اخذ ميگردد. بديهي است صدور هرگونه گواهي منوط به ارائه اسناد مالكيت پاركينگهاي مورد نياز مطابق با ضوابط طرح تفصيلي ميباشد.

تبصره چهل و يكم (41):

شهرداري تهران موظف است وجوه حاصل از اجراي بند "الف" اين ماده را در حسابي جداگانه واريز نموده و با نظارت شوراي اسلامي شهر تهران، صرفاً در جهت احداث پاركينگهاي محلهاي هزينه نموده و گزارش اجراي اين مصوبه را به صورت مستمر در بازههاي زماني شش ماهه به كميسيونهاي شهرسازي و معماري و حمل و نقل و ترافيك شوراي شهر تهران ارائه نمايد.

ب- اخذ بهاي خدمات بهرهبرداري از معابر و فضاهاي عمومي اطراف كارگاههاي ساختماني

به منظور كنترل مدت زمان اشغال معابر و جبران هزينههاي ايجاد و بهسازي مسيري مناسب براي عبور و مرور عابران، بهاي خدمات صدور مجوز براي املاك شمالي و جنوبي، در صورت درخواست مالك مبني بر استفاده از فضاي پيادهرو به عنوان محل تعبيه حصار حفاظتي موقت كارگاهي، انباركردن مصالح، استقرار ماشينآلات ساختماني يا انجام عمليات ساختماني كه موجب مسدود يا محدود نمودن موقت پيادهرو يا معابر و فضاهاي عمومي اطراف كارگاه ساختماني ميگردد، مشروط بر آن كه فضاي مورد نظر براي استفاده محدود و موقت پيادهرو و فضاهاي عمومي اطراف كارگاه ساختماني حداكثر تا پنجاه درصد (%50) پيادهرو (مشروط بر آن كه عرض اشغال پيادهرو بيش از 2 متر نباشد و در خصوص معابر داراي پيادهرو با عرض كمتر از 1 متر با امكان سطح اشغال صددرصد (100%) عرض پيادهرو) را اشغال نمايد و توأم با رعايت كليه الزامات ايمني مندرج در مباحث مقررات ملي ساختمان باشد، شهرداري تهران ميتواند در زمان ثبت شروع عمليات ساختماني نسبت به محاسبه و دريافت بهاي بهرهبرداري از معابر و فضاهاي عمومي اطراف كارگاههاي ساختماني به شرح جدول شماره هجده (18) اقدام نمايد. ضمناً از تاريخ لازمالاجرا شدن اين مصوبه، همه كارگاههاي ساختماني داراي پروانه ساختماني مشمول مفاد اين بند ميگردند.

تبصره چهل و دوم (42):

شهرداري تهران موظف است نسبت به اطلاعرساني و اعلام مفاد اين مصوبه به مالكين املاك مشمول، ظرف مدت حداكثر يكماه از تاريخ لازمالاجرا شدن اين مصوبه اقدام نمايد. در پايان مدت معين شده مالك يا مالكان موظف به جمعآوري حصار حفاظتي موقت كارگاهي، دپوي مصالح ساختماني و ماشينآلات كارگاهي و رفع سد معبر از پيادهرو با رعايت كليه الزامات ايمني ميباشند در صورت عدم جمعآوري توسط مالك، شهرداري مطابق قانون ميبايست رأساً نسبت به جمعآوري حصار كارگاهي، مصالح ساختماني و ماشينآلات كارگاهي و رفع سد معبر اقدام نمايد و هزينه اقدامات انجام شده به اضافه 15 درصد مازاد آن را اخذ نمايد.

ماده ششم (6) : عوارض صدور پروانه املاك داراي شرايط خاص

الف(اصلاح 1402/04/25)- بافت فرسوده:")

الف(الحاق 1402/05/24)-1: به استناد ماده شانزدهم (16) قانون ساماندهي و حمايت از توليد و عرضه مسكن مصوب 1387، در املاك مسكوني واقع در محدودههاي مصوب بافت فرسوده مشروط به تحقق حد نصاب حداقل يكصد و پنجاه (150) مترمربع مساحت حاصل از تجميع (مطابق با اسناد مالكيت)، مشمول تخفيف 100 درصد عوارض ماده دوم (2) به جز تبصره هشتم (8) اين مصوبه و املاك با حد نصاب صد (100) مترمربع حاصل از تجميع (مطابق با اسناد مالكيت) مشمول تخفيف 80 درصد عوارض ماده دوم (2) به جز تبصره هشتم (8) اين مصوبه ميگردد. در غير اين صورت عوارض زيربناي مسكوني معادل 50 درصد محاسبه و اخذ ميگردد.

الف (الحاق 1402/04/25)-1- 1- شهرداري تهران موظف است تخفيفهاي مندرج در مفاد بند (الف – 1) را به عنوان درآمد نقدي مناطق منظور و ضمن ثبت آنها در دفاتر مالي و درج در لوايح بودجه سنواتي خود و با استناد به مواد (16) و (22) قانون ساماندهي و حمايت از توليد و عرضه مسكن و ماده (46) آييننامه اجرايي آن اقدامات لازم را جهت دريافت معادل آن از دولت در قالب مطالبات ساليانه شهرداري تهران صورت دهد.

الف (الحاق 1402/04/25)-1- 2- شهرداري تهران موظف است در راستاي اجراي مفاد (الف – 1) كليه درآمدهاي ناشي از دريافت مطالبات شهرداري تهران از دولت را در حساب درآمدي خاص نزد خزانهداري واريز و از آن صرفاً در پروژههاي تأمين خدمات در محلات داراي بافت فرسوده و برنامه اقدام مشترك دولت و شهرداري مصوب ستاد بازآفريني پايدار كلانشهر تهران استفاده نمايد.

الف(الحاق 1402/04/25)- 2: تسهيلات تشويقي موضوع بند الف اصلاحي صرفاً شامل بخشي از بافتهاي فرسوده ميباشد كه بر اساس مصوبه شوراي عالي شهرسازي و معماري كشور و كميسيون ماده 5 قانون تأسيس شوراي عالي شهرسازي و معماري به عنوان بافت فرسوده كالبدي شناخته شدهاند.

الف(الحاق 1402/05/24)-3: املاكي كه مشمول رديف (2) بند (ب) مصوبه شماره 111897/300 مورخ 1401/07/16 شوراي عالي شهرسازي و معماري ايران ميباشند مطابق مصوبه مذكور اقدام و از پرداخت بهاي خدمات بهرهبرداري از معابر معاف ميباشند و براي ساير املاك رعايت ضوابط تأمين پاركينگ مطابق بند (ب) مصوبه مذكور صورت پذيرفته و املاك داراي يكي از شرايط زير شامل تخفيف 50 درصدي بهاي خدمات بهرهبرداري از معابر ميباشند.

الف(الحاق 1402/05/24)-3-1- املاك مسكوني داراي بيش از 20 درصد اصلاحي مساحت سند واقع در محدوده بافت فرسوده

الف(الحاق 1402/05/24)-3-2- املاك مسكوني داراي كاربري تجاري تثبيتشده در بافت فرسوده كه مشمول رديف (2) بند (ب) مصوبه شماره 111897/300 مورخ 1401/07/16 شوراي عالي شهرسازي و معماري ايران نميگردند.

الف(الحاق 1402/05/24)-3-3- كليه املاك واقع در پهنه m و پهنه s (بغير از پهنه بازار بزرگ تهران) در محدوده بافت فرسوده

الف(الحاق 1402/04/25)- 4: شهرداري تهران موظف است در لايحه عوارض سال 1403، ضريبي از سرانه زمين به ازاي واحد مسكوني را براي تخفيف در بافت فرسوده استفاده نمايد.

الف(الحاق 1402/04/25)- 5: به استناد بند «ب» ضوابط تأمين پاركينگ بافت فرسوده موضوع صورتجلسه كميسيون ماده 5 شماره 642 مورخ 1401/04/06 در پهنههاي واقع در بافت فرسوده و ناكارآمد شهري، احداث يك واحد پاركينگ مزاحم بصورت يك به يك (فقط مزاحم يك واحد) بلامانع است.

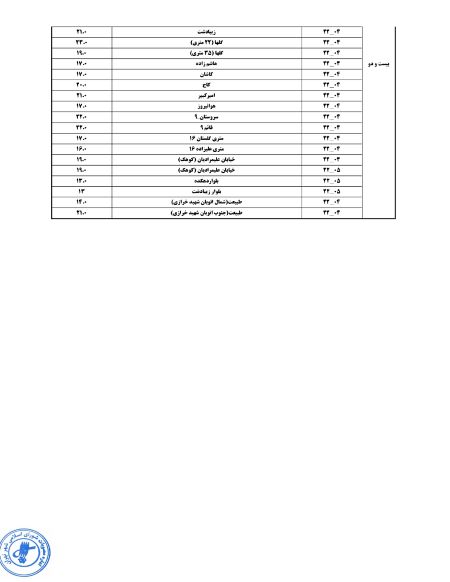

ب- تجميع خارج از محدوده بافت فرسوده

1- به منظور تشويق مالكين جهت تجميع پلاكهاي همجوار در بلوكهاي واقع در جدول شماره بيست (20)، نسبت به محاسبه و اخذ عوارض موضوع بندهاي يك (1) و سه (3) ذيل ماده دوم اين مصوبه مشروط به تحقق حدنصاب حداقل يكصد مترمربع (100) مساحت حاصل از تجميع مطابق با اسناد مالكيت، به شرح جدول شماره بيست و يك (21) اقدام گردد. به استناد مفاد ماده شانزدهم قانون ساماندهي و حمايت از توليد و عرضه مسكن مصوب سال 1387، عوارض زيربناي مسكوني موضوع اين ماده، معادل50 درصد محاسبه و اخذ ميگردد.

2- چنانچه تجميع پلاكها در پهنه سكونت منجر به حذف گذرهاي اختصاصي في مابين چند پلاك ثبتي گردد، شهرداري تهران در قبال عرصه گذر حذف شده در بافت فرسوده هيچگونه وجهي دريافت نمينمايد و در خارج از بافت فرسوده شهرداري تهران معادل قيمت كارشناسي عرصه گذر حذف شده را به نرخ روز محاسبه و دريافت مينمايد. ضمناً مساحت گذر يادشده ميبايست در مساحت ملاك عمل املاك منظور گردد.

ج- ساختمان پايدار و هوشمند:

عوارض صدور پروانه ساختمانهاي صرفا مسكوني كه كنترل نقشههاي معماري آنها در فرآيند صدور پروانه با رويكرد مدلسازي اطلاعات ساختمان (bim) صورت پذيرد، ساختمانهاي سبز و ساختمانهاي رده كم انرژي معادل نود درصد (90%) ماخذ اين مصوبه محاسبه خواهد شد.

د- عوارض صدور پروانه جهت مالكين داراي شرايط خاص: ((

))عوارض موضوع اين مصوبه مطابق تسهيلات قانوني مندرج در ماده ششم (6) «قانون جامع خدماترساني به ايثارگران» مصوب سال 1391 و ماده نوزدهم (19) «قانون جامع حمايت از حقوق معلولان» معادل نود درصد (90%) محاسبه و اعمال ميگردد.

) به موجب نامه اصلاحی شماره 160/3052/24145 به تاریخ 1401/11/26 عدد مذکور در سند تصویب بدین شرح اصلاح شده است.

الف ـ خانواده شهداي مدافع سلامت (والدين، همسر و فرزندان) به تأييد وزارت بهداشت، درمان و آموزش پزشكي

ب ـ خانواده شهداي آتشنشان به تأييد سازمان آتشنشاني و خدمات ايمني شهر تهران

پ ـ معلولين (والدين، همسر و فرزندان) به تأييد سازمان بهزيستي كشور

ت ـ زنان سرپرست خانوار به تأييد سازمان بهزيستي كشور

ث ـ نخبگان علمي به تأئيد بنياد ملي نخبگان كشور

ج ـ جانبازان، آزادگان و خانوادههاي شهدا، اسرا و مفقودالاثرها (والدين، همسر و فرزندان) به تأييد بنياد شهيد و امور ايثارگران انقلاب اسلامي

چ ـ رزمندگان با سابقه حداقل 6 ماه حضور در جبهه و خانواده جانبازان بيست و پنج درصد (25%) و بالاتر (والدين، همسر و فرزندان) به تأييد بنياد شهيد و امور ايثارگران انقلاب اسلامي

ح ـ بيماران خاص و خانواده ايشان (والدين، همسر و فرزندان) به تأييد وزارت بهداشت، درمان و آموزش پزشكي

خ ـ خانوادههاي با حداقل 3 فرزند كمتر از 20 سال (دختر يا پسر)

د ـ كارمندان، كارگران رسمي و قراردادي شهرداري تهران و سازمانها و شركتهاي تابعه با حداقل 5 سال سابقه كار ممتد و كاركنان بازنشسته به تأئيد اداره كل سرمايه انساني به صورت شخصي و يا عضويت در شركتهاي تعاوني مسكن وابسته به شهرداري تهران و يا سازمانها و شركتهاي تابعه.

تبصره چهل و سوم (43):

حائزين شرايط بيش از يكي از موارد مندرج در اين ماده صرفاً مشمول يكي از شرايط فوقالذكر ميباشند.

حائزين شرايط بيش از يكي از موارد مندرج در اين ماده صرفاً مشمول يكي از شرايط فوقالذكر ميباشند.

تبصره چهل و چهارم (44):

شهرداري تهران مكلف است در هنگام صدور پروانه و گواهي علاوه بر عوارض دريافتي، به شرح جدول ذيل نسبت به محاسبه و اخذ عوارض ايمني و آتشنشاني اقدام نمايد. ضمناً مساجد، اماكن مذهبي اقليتهاي ديني، مدارس دولتي، مراكز آموزش عالي دولتي و حوزههاي علميه از شمول اين تبصره خارج ميباشند.

شهرداري تهران مكلف است در هنگام صدور پروانه و گواهي علاوه بر عوارض دريافتي، به شرح جدول ذيل نسبت به محاسبه و اخذ عوارض ايمني و آتشنشاني اقدام نمايد. ضمناً مساجد، اماكن مذهبي اقليتهاي ديني، مدارس دولتي، مراكز آموزش عالي دولتي و حوزههاي علميه از شمول اين تبصره خارج ميباشند.

جدول شماره بيست و يك (21)- درصد عوارص ايمني و آتشنشاني (())

| كاربرد | درصد مجموع عوارض موضوع ماده دوم و سوم اين مصوبه | ||

| تا 3 طبقه | 4 و 5 طبقه | 6 طبقه و بيشتر | |

| مسكوني | 1 | 2 | 3 |

| غير مسكوني | 3 | 3 | 4 |

* ملاك محاسبه طبقات در جدول فوق از صفر- صفر دستور نقشه پلاك ميباشد.

در سند تصویب تاریخ تصویب آييننامه اجرايي قانون توسعه صنعت ايرانگردي و جهانگردي به اشتباه 1383/4/15 درج شده است که به این ترتیب اصلاح شد.

تبصره چهل و پنجم (45):

كليه تسهيلات ارائه شده به بناهاي خدماتي مطابق با مصوبات «اصلاحيه مصوبه چگونگي جلب و جذب مشاركت بخش خصوصي در توسعه مجتمعهاي فرهنگي و سينمايي شهر تهران» ابلاغي به شماره 160/1390/18581 مورخ 1388/12/10، مصوبه "ساماندهي و توسعه تأسيسات گردشگري" ابلاغي به شماره 160/907/7335 مورخ 1386/05/01 و مصوبه «پاسخ به استفساريه شهرداري تهران در خصوص چگونگي اجراي مصوبه ساماندهي و توسعه تأسيسات گردشگري شهر تهران» ابلاغي به شماره 160/1770/10607 مورخ 1392/05/27، مصوبه «چگونگي اعطاي تسهيلات تشويقي به واحدهاي توليد نان (سنتي، حجيم، نيمه حجيم، مسطح، خمير منجمد و نان نيم پز)» ابلاغي به شماره 160/1446/7642 () مورخ 1389/05/25، مصوبه «ساماندهي حمايت از ناشران، موزعين و كتابفروشان» ابلاغي به شماره 160/1355/15998 مورخ 1388/10/28 و مصوبه «اصلاحيه مصوبه فرآيند حمايت از ناشران، موزعين و كتابفروشان ابلاغي به شماره 160/1355/15998 مورخ 1388/10/28 و اصلاحيه بعدي آن ابلاغي به شماره 160/3005/16687 مورخ 1401/08/21 ملاك عمل ميباشد.

ماده هفتم (7): عوارض تمديد و تجديد پروانه ساختماني

مدت اعتبار پروانههاي ساختماني بر اساس جدول شماره بيست و دو (22) خواهد بود. در مواردي كه تاريخ اتمام عمليات ساختماني درج شده در پروانه ساختماني به پايان رسيده باشد در خصوص تمديد و تجديد پروانه به شرح زير اقدام گردد:

| جدول شماره بيست و دو (22)- مهلت اعتبار پروانههاي ساختماني | ||

| رديف | مساحت زيربنا (مترمربع) | حداقل زمان اتمام عمليات (ماه) |

| 1 | تا 300 | 12 |

| 2 | 300-2000 | 24 |

| 3 | 2000-5000 | 36 |

| 4 | 5000-10000 | 48 |

| 5 | بيش از 10000 | 60 |

الف- عمليات ساختماني پروانه صادره در مهلت مقرر درج شده در پروانه شروع شده باشد، تمديد مهلت پروانه عمليات ساختماني براي سال اول رايگان و براي سال دوم برابر با 3 درصد عوارض صدور پروانه به نرخ روز (زمان رسيدگي) تعيين ميشود. اگر همچنان در پايان سال دوم ساختمان تكميل نشود، عوارض تمديد پروانه هر سال به ميزان دو درصد عوارض صدور پروانه ساختماني به نرخ روز افزايش مييابد تا به بيست درصد عوارض صدور به نرخ روز بالغ گردد.

ب- عمليات ساختماني پروانه صادره در مهلت مقرر درج شده در پروانه شروع نشده باشد، در صورت مطابقت با ضوابط و مقررات طرح تفصيلي، پروانه با رعايت ساير ضوابط و مقررات تمديد ميگردد. دراين صورت عوارض تمديد پروانه براي سال اول رايگان و براي سال دوم برابر با 3 درصد عوارض صدور پروانه به نرخ روز (زمان رسيدگي) تعيين ميشود. اگر همچنان در پايان سال دوم ساختمان تكميل نشود، عوارض تمديد پروانه هر سال به ميزان دو درصد عوارض صدور پروانه ساختماني به نرخ روز افزايش مييابد تا به بيست درصد عوارض صدور به نرخ روز بالغ گردد و در صورت عدم مطابقت ضوابط و مقررات طرح تفصيلي با پروانه، پروانه قبلي غيرقابل اجرا بوده و پروانه جديد (تجديد پروانه ساختماني) صادر ميگردد. در اين حالت عوارض پروانه جديد به نرخ روز و عوارض پرداخت شده قبلي به عنوان طلب مؤدي لحاظ ميگردد.

تبصره چهل و ششم (46):

زمان توقف عمليات ساختماني به دستور مراجع قضايي و شبه قضايي كه منجر به توقف عمليات ساختماني شده باشد به مهلت اتمام عمليات ساختماني اضافه ميگردد.

زمان توقف عمليات ساختماني به دستور مراجع قضايي و شبه قضايي كه منجر به توقف عمليات ساختماني شده باشد به مهلت اتمام عمليات ساختماني اضافه ميگردد.

تبصره چهل و هفتم (47):

در مواردي كه مؤدي درخواست اصلاح پروانه ساختماني را داشته باشد، با پرداخت مابهالتفاوت عوارض بناي مورد درخواست و پروانه صادره به نرخ روز، نسبت به صدور پروانه ساختماني اقدام لازم صورت ميپذيرد.

ماده هشتم (8)-اصلاح 1402/04/25-: ارزش معاملاتي ساختمان موضوع تبصره 11 ذيل ماده 100 قانون شهرداريها

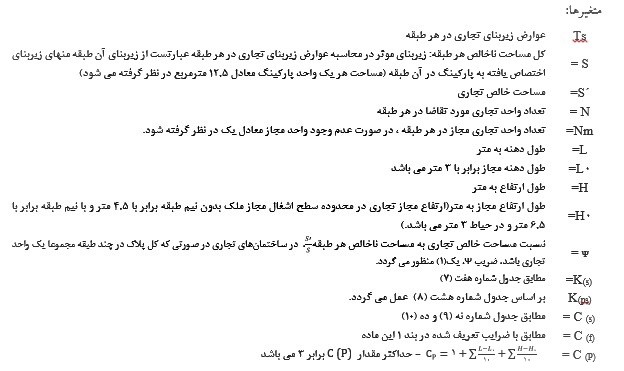

در اجراي تبصره يازدهم ماده صد قانون شهرداري مبني بر تهيه آييننامه ارزش معاملاتي كه براساس آن جرائم تخلفات ساختماني (موضوع تبصرههاي دوم، سوم، چهارم و پنجم ذيل ماده صد قانون شهرداري) در كميسيون ماده صد تعيين ارزش معاملاتي ساختمان (هر مترمربع) معادل مجموع عوارض مشمول موضوع ماده دوم (2) اين مصوبه تعيين ميگردد. ارزش معاملاتي ساختمان هر مترمربع پاركينگ (موضوع تبصره پنجم ماده صد قانون شهرداري) برابر با kr/m/s×pr/m/s×30 تعيين ميگردد.

در اجراي تبصره يازدهم ماده صد قانون شهرداري مبني بر تهيه آييننامه ارزش معاملاتي كه براساس آن جرائم تخلفات ساختماني (موضوع تبصرههاي دوم، سوم، چهارم و پنجم ذيل ماده صد قانون شهرداري) در كميسيون ماده صد تعيين ارزش معاملاتي ساختمان (هر مترمربع) معادل مجموع عوارض مشمول موضوع ماده دوم (2) اين مصوبه تعيين ميگردد. ارزش معاملاتي ساختمان هر مترمربع پاركينگ (موضوع تبصره پنجم ماده صد قانون شهرداري) برابر با kr/m/s×pr/m/s×30 تعيين ميگردد.

ماده نهم- شفافيت و محاسبهپذيري

در اجراي مفاد اين مصوبه شهرداري تهران مكلف است از ابتداي سال 1402 به شرح زير اقدام نمايد:

الف- نسبت به انتشار p ملاك عمل و ماشين حساب محاسبه عوارض هر پارسل شهر تهران، مبتني بر تراكم مندرج در جداول چهارگانه پهنهبندي طرح تفصيلي در سايت http://shafaf.tehran.ir اقدام نمايد.

ب- نسبت به درج باركد «مبتني بر آدرس يكتا از وبگاه شهرداري تهران» در تمامي فرمهاي اعلام وصول عوارض اقدام نمايد. صدور فرمهاي عوارض غيرسيستمي و بدون باركد تخلف محسوب ميشود.

ج- گزارش درآمد حاصله از مفاد اين مصوبه را هر 3 ماه يك بار به شوراي اسلامي شهر تهران ارائه نمايد. نتايج تحليلي حاصله را تا پايان آبان ماه به كميسيون معماري و شهرسازي شوراي اسلامي شهر تهران ارائه شده تا مبناي لايحه سال آتي قرار گيرد.

د- براي پروندههاي ارسالي به كميسيون ماده پنج، حداقل به ميزان سي درصد (30%) كل عوارض مطابق سطح و سطوح مورد درخواست متقاضي محاسبه و به صورت سيستمي دريافت گردد.

ه- براي ساختمانهاي نظامي، انتظامي و امنيتي نياز به ارائه نقشههاي ساختماني نبوده، ليكن اخذ پروانه ساختماني الزامي است و شهرداري بايد بر اساس مفاد اين مصوبه با دريافت عوارض احداث آن، طبق زيربناهاي اعلامي ارگان مربوطه نسبت به تعيين بر و كف اقدام نمايد.