| شماره صدور(ابلاغ) : 1- 160/462/15702 |

| تاریخ صدور(ابلاغ) : 1382/11/12 |

ارزش واگذاري امتياز تراكم مازاد ساختماني و تغيير كاربري ساختمان و كسر پاركينگ

مصوب 1382/11/12 |

درختواره |

کدهای موضوعی |

جستجوی درون متن

|

|

ارزش واگذاري امتياز تراكم مازاد ساختماني و تغيير كاربري ساختمان و كسر پاركينگ

ماده 1: تعاريف

ارزش واگذاري امتياز يك متر مربع تراكم ساختماني مسكوني اضافه (نسبت به تراكم پايه، حداكثر 120 درصد) با علامت a معرفي و به شرح رابطه a=(7d+p)t (ريال) تعيين ميگردد كه رابطه ياد شده:

ارزش واگذاري امتياز يك متر مربع تراكم ساختماني مسكوني اضافه (نسبت به تراكم پايه، حداكثر 120 درصد) با علامت a معرفي و به شرح رابطه a=(7d+p)t (ريال) تعيين ميگردد كه رابطه ياد شده:

الف) p: عبارت است از ارزش معاملاتي عريضترين گذر قابلدسترسي ملك در رديفهاي بلوك ذيربط دفترچه ارزش معاملاتي (املاك).

ب) 7d: عبارت است از هفت برابر ميانگين ارزش معاملاتي يك مترمربع ساختمانهاي اسكلت فلزي و بتوني.

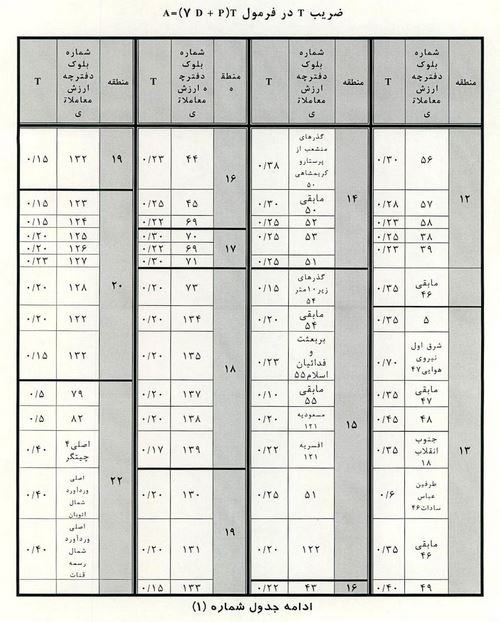

ج) t: عبارت است از ضريب محلي كه به تفكيك بلوكها (و بعضاً گذرهاي) دفترچه ارزش معاملاتي (املاك) ملاك عمل ميباشد و به شرح جداول شماره (1) تعيين گرديده است با اين توضيح كه معيار نهائي تشخيص و تعيين بلوكهاي اختصاصي و اشتراكي هر كدام از مناطق «خطوط طرحهاي تفصيلي ملاك عمل» خواهد بود.

د) ارزش بهاي معاملات مستند ماده 64 قانون مالياتهاي مستقيم كه در مهرماه 1381 منتشر گرديده است و هرگونه تغييرات در اين دفترچه با تأييد و ابلاغ شوراي اسلامي شهر تهران قابلاجرا خواهد بود.

ماده 2: تعيين ضريب (t) در فرمول a= (7d + p) t:

برابر سرانههاي طرح جامع به ازاي هر متر مربع زيربناي مسكوني حداقل يك متر مربع زمين خدماتي براي موارد عامالمنفعه (شبكه ارتباطي، آموزش، فضاي سبز و...) نياز ميباشد. لذا در اصلاح ساختاري فرمول محاسبه ارزش هر مترمربع مازاد تراكم سعي گرديده ضمن لحاظ مسائل نوسازي بافتها و قشربندي اجتماعي ساكنين مناطق مختلف حتيالمقدور همخواني لازم بين سياست فروش مازاد تراكم و سرانههاي خدماتي مورد نياز در بلوكهاي دفتر معاملاتي نيز لحاظ گردد. در فرمول a= (7d + p) t ضريب (t) برابر جدول شماره يك تعيين ميشود.

برابر سرانههاي طرح جامع به ازاي هر متر مربع زيربناي مسكوني حداقل يك متر مربع زمين خدماتي براي موارد عامالمنفعه (شبكه ارتباطي، آموزش، فضاي سبز و...) نياز ميباشد. لذا در اصلاح ساختاري فرمول محاسبه ارزش هر مترمربع مازاد تراكم سعي گرديده ضمن لحاظ مسائل نوسازي بافتها و قشربندي اجتماعي ساكنين مناطق مختلف حتيالمقدور همخواني لازم بين سياست فروش مازاد تراكم و سرانههاي خدماتي مورد نياز در بلوكهاي دفتر معاملاتي نيز لحاظ گردد. در فرمول a= (7d + p) t ضريب (t) برابر جدول شماره يك تعيين ميشود.

ماده 3: ارزش واگذاري امتياز تراكم ساختماني:

1- 3- ارزش واگذاري يك مترمربع تراكم مسكوني اضافه بر تراكم پايه (120 درصد) از ابتداي سال 83 با فرمول a = (7d+p) t محاسبه ميگردد.

توضيح اينكه: برابر مندرجات دفترچه ارزش بهاي املاك، ميانگين يك متر مربع ساختمان اسكلت فلزي و بتوني معادل مبلغ 250.000 ريال ميباشد كه در اين صورت 7d=1.750.000 ريال ميگردد.

توضيح اينكه: برابر مندرجات دفترچه ارزش بهاي املاك، ميانگين يك متر مربع ساختمان اسكلت فلزي و بتوني معادل مبلغ 250.000 ريال ميباشد كه در اين صورت 7d=1.750.000 ريال ميگردد.

2- 3- در صورتيكه شهرداري تهران مجاز به واگذاري امتياز مازاد بر تراكم ساختمان بيش از يكصد و هشتاد درصد گرديد آنگاه ارزش يك متر مربع امتياز واگذاري تراكم مازاد ساختماني براي واگذاري بيش از 180% تا 240% معادل نيم 0/5a) a) و براي واگذاري بيش از 240% تا 300% معادل a و براي واگذاري بيش از 300% به ازاء هر 60% معادل دودهم 0/2a) a) افزوده ميشود.

3 -3- از تاريخ ابلاغ اين مصوبه هر گونه واگذاري امتياز تراكم بهصورت سيار بهنحويكه پلاك ثبتي مربوطه مشخص نباشد ممنوع بوده و شهرداري تهران موظف است امتياز تراكم مازاد را با رعايت دقيق مفاد اين مصوبه صرفاً به دارندگان پلاكهاي ثبتي مشخص واگذار نمايد.

4- 3- براي كليه تعاونيهاي مسكن (كارگري، كارمندي، نظامي و انتظامي) عوارض واگذاري مازاد تراكم معادل 80 درصد منظور ميگردد.

ماده 4: ارزش واگذاري امتياز تغيير كاربري ساختمان:

ارزش واگذاري امتياز «تغيير كاربري» به شرح ذيل تعيين ميگردد:

ارزش واگذاري امتياز «تغيير كاربري» به شرح ذيل تعيين ميگردد:

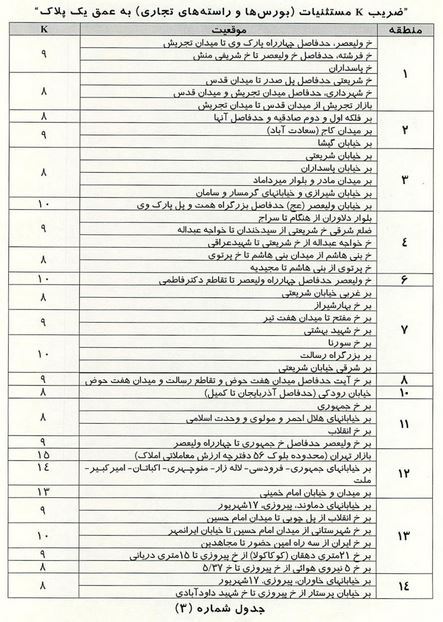

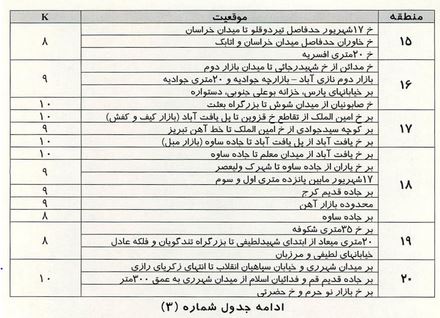

1 -4- كاربري تجاري: عوارض ارزش واگذاري امتياز يك متر مربع تغيير كاربري ساختمان مسكوني به تجاري (علاوه بر عوارض پذيره) در طبقه همكف با علامت b معرفي و با رابطه b= ka (ريال) محاسبه خواهد گرديد كه مصاديق عددي ضريب k به شرح جداول شماره (2) و (3) ميباشد. با اين توضيح كه اين عوارض علاوه بر عوارض پذيره خواهد بود.

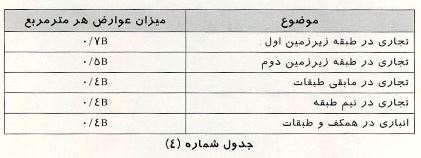

تبصره 1: ارزش واگذاري امتياز تغيير كاربري (ساختمانهاي مسكوني) به تجاري در طبقات و انباري به شرح جدول شماره (4) خواهد بود.

تبصره دوم (2)-اصلاح 1383/05/06-:

به صاحبان واحدهاي تجاري كه مشمول مصوبه كميسيون ماده پنج (5) سال 1381 در خصوص تثبيت واحدهاي تجاري ميشوند، مشروط به تعيين تكليف واحد تجاري تا پايان اسفندماه سال 1384 معادل هفتاد درصد (70%) عوارض مصوب (تغيير كاربري) تعلق ميگيرد.

")

به صاحبان واحدهاي تجاري كه مشمول مصوبه كميسيون ماده پنج (5) سال 1381 در خصوص تثبيت واحدهاي تجاري ميشوند، مشروط به تعيين تكليف واحد تجاري تا پايان اسفندماه سال 1384 معادل هفتاد درصد (70%) عوارض مصوب (تغيير كاربري) تعلق ميگيرد.

تبصره 3: درصورتيكه مورد تقاضا «تغيير كاربري توأم با مازاد تراكم» باشد، به عوارض متعلقه حسب مورد مقدار a نيز افزوده خواهد شد.

تبصره 4: در خصوص تبديل واحدهاي موجود «تجاري» به تعداد (واحد) بيشتر عوارض هر متر مربع بر اساس رابطه  محاسبه و اخذ خواهد شد كه در آن n عبارت از مابهالتفاوت تعداد واحدهاي «موجود و مورد تقاضا» ميباشد.

محاسبه و اخذ خواهد شد كه در آن n عبارت از مابهالتفاوت تعداد واحدهاي «موجود و مورد تقاضا» ميباشد.

محاسبه و اخذ خواهد شد كه در آن n عبارت از مابهالتفاوت تعداد واحدهاي «موجود و مورد تقاضا» ميباشد.تبصره 5: ارزش واگذاري امتياز تغيير كاربري ساختمانهاي مسكوني به واحدهاي توليدي (مشروط بر اينكه مستندات كافيـ ازجمله مجوز وزارت صنايع- جهت تفكيك آنها از واحدهاي صنعتي موجود باشد) در كليه موارد (طبقه همكف، زيرزمينها، ساير طبقات، انباري، ازدياد تعداد واحد) معادل 70 درصد موارد متناظر تغيير كاربري تجاري خواهد بود.

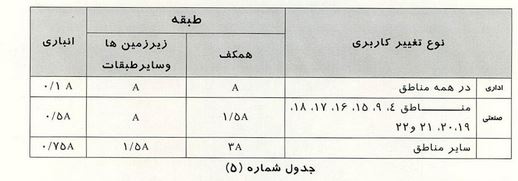

2- 4- كاربري اداري و صنعتي: ارزش واگذاري امتياز هر مترمربع موارد ياد شده (و علاوه بر عوارض پذيره) به شرح جدول شماره (5) تعيين ميگردد.

تبصره 6: درصورتيكه مورد تقاضا «تغيير كاربري توأم با تراكم مازاد» باشد در اين خصوص نيز (همچون كاربري تجاري) به عوارض متعلقه حسب مورد افزوده خواهد شد.

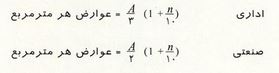

تبصره 7: در خصوص تبديل واحدهاي موجود «اداري و صنعتي» به تعداد (واحد) بيشتر عوارض هر متر مربع تبديل بر اساس روابط ذيل تعيين ميگردد:

كه در آن n عبارت از مابهالتفاوت تعداد واحدهاي «موجود و موردتقاضا» ميباشد.

كه در آن n عبارت از مابهالتفاوت تعداد واحدهاي «موجود و موردتقاضا» ميباشد.

تبصره 8: در خصوص تبديل واحدهاي موجود «اداري» و «صنعتي» به واحدهاي مساوي و يا متغير (كمتر يا بيشتر) تجاري مابهالتفاوت عوارض متعلقه محاسبه و اخذ خواهد شد.

3 -4- ساير كاربريها: در مورد افزايش تراكم ساختماني كاربريهاي ورزشي، بهداشتي، آموزشي و خدماتي عمومي (و همچنين تغيير كاربري ساختمانها به كاربريهاي مزبور كه توأم با افزايش تراكم ساختماني نيز باشد) از نظر محاسبه عوارض مازاد تراكم و تغيير كاربري صرفاً تعرفه مازاد تراكم مسكوني ملاك عمل ميباشد و شهرداري تهران عوارضي بابت تغيير كاربري محاسبه و اخذ نخواهد نمود.

ماده 5: عوارض كسري پاركينگ:

1 -5- شهرداري تهران موظف به اجراي دقيق مفاد بند 3-3 مصوبه شوراي عالي شهرسازي و معماري ايران (ابلاغي شماره 70/100/02 مورخ 82/1/23) در خصوص «تأمين صد در صد پاركينگهاي مورد نياز واگذاريهاي مازاد تراكم» بوده و بههيچعنوان مجاز به كاهش تعداد پاركينگهاي مورد نياز نخواهد بود.

2 -5- درصورتيكه امكان تأمين پاركينگ در املاك مورد تقاضاي پروانه ساختمان بنا به شرايط موجود و رعايت ضوابط و مقررات موضوعيت نداشته باشد شهرداري تهران مكلف است عوارض كسري پاركينگ را بر اساس جدول شماره (6) محاسبه و اخذ نمايد.

توضيح: ضريب a بدون احتساب ضريب طبقات ميباشد. (a طبقه همكف) ( )

)

توضيح: ضريب a بدون احتساب ضريب طبقات ميباشد. (a طبقه همكف) (

) بر اساس تبصره یکم ماده واحده مصوبه «اصلاحيه تبصره دوم ذيل ماده چهارم مصوبه ارزش واگذاري امتياز تراكم مازاد ساختماني و تغيير كاربري ساختمان و كسر پاركينگ تصويبي در يكصد و دوازدهمين جلسه رسمي ـ علني ـ عادي شوراي اسلامي شهر تهران (دوره دوم) به تاريخ 83/9/15 - ابلاغي به شماره 160/588/16871 به تاريخ 83/9/21» با شماره ابلاغ 160/688/17912 عوارض كسري پاركينگ واحدهاي تجاري موضوع رديف چهارم (4) جدول فوق با ضريب دو (2) (70a) اعمال ميگردد.

3 -5- شهرداري تهران موظف است از محل درآمد حاصل از عوارض كسري پاركينگ، در همان منطقه و به همان نسبت پاركينگ طبقاتي يا عمومي احداث نموده و نتيجه را در پايان هر سال برحسب "ميزان عوارض وصولي، تعداد و زيربناي پاركينگهاي احداثشده" و به تفكيك هر كدام از مناطق طي گزارشي به شوراي اسلامي شهر تهران منعكس نمايد.

تبصره: براي محاسبه جرايم كسري پاركينگ موضوع ماده صد ضريب a در طبقه همكف ملاك ميباشد.

ماده 6:

شهرداري تهران مكلف است، موضوع تبصرههاي 2 و 4 ماده صد قانون شهرداريها را در مورد كليه املاك مسكوني كه پروانه احداث بناي آنها قبل از سال 1375 صادر شده است، چنانچه تا پايان سال 1383 برابر ضوابط اقدام به اخذ پايان كار نمايند با نيم برابر ارزش معاملاتي ساختمان موضوع تبصره يازدهم ذيل ماده صد قانون شهرداري مصوب جانشين شوراي اسلامي شهر تهران كه طي نامه شماره 160/274 مورخه 82/2/2 ابلاغشده، اقدام نمايد.

شهرداري تهران مكلف است، موضوع تبصرههاي 2 و 4 ماده صد قانون شهرداريها را در مورد كليه املاك مسكوني كه پروانه احداث بناي آنها قبل از سال 1375 صادر شده است، چنانچه تا پايان سال 1383 برابر ضوابط اقدام به اخذ پايان كار نمايند با نيم برابر ارزش معاملاتي ساختمان موضوع تبصره يازدهم ذيل ماده صد قانون شهرداري مصوب جانشين شوراي اسلامي شهر تهران كه طي نامه شماره 160/274 مورخه 82/2/2 ابلاغشده، اقدام نمايد.

تبصره: كليه املاكي كه فاقد پروانه ساختماني ميباشد، ليكن احداث بناي آنها مربوط به قبل از سال 1366 ميشود نيز مشمول اين مصوبه ميگردند.

ماده 7:

از تاريخ تصويب و ابلاغ اين مصوبه، مصوبه شماره 160/253 مورخ 82/2/2 وزير كشور به جانشيني شوراي اسلامي شهر تهران (دوره اول) موضوع «تجديدنظر در تعرفههاي واگذاري امتياز تراكم مازاد و تغيير كاربري ساختمان در شهر تهران» و همچنين ساير مصوبات مغاير با هركدام از مفاد اين مصوبه كان لم يكن اعلام ميگردد.

از تاريخ تصويب و ابلاغ اين مصوبه، مصوبه شماره 160/253 مورخ 82/2/2 وزير كشور به جانشيني شوراي اسلامي شهر تهران (دوره اول) موضوع «تجديدنظر در تعرفههاي واگذاري امتياز تراكم مازاد و تغيير كاربري ساختمان در شهر تهران» و همچنين ساير مصوبات مغاير با هركدام از مفاد اين مصوبه كان لم يكن اعلام ميگردد.

تبصره: آن دسته از متقاضياني كه قبل از تصويب و ابلاغ عوارض متعلقه را بهحساب درآمد شهرداري واريز نموده باشند مشمول مقررات مصوبه قبلي خواهند شد.